052-265-8902

052-265-8902非上場株価の調べ方-非上場株式の評価方法と計算方法-

投稿日:2022.03.31

非上場株式における株価の調べ方は、類似業種比準方式、純資産額方式、配当還元方式のいずれかの評価方法をそれぞれ会社の条件によって適切な割合で当てはめることで、適正な非上場株価が評価されます。

参考非上場株式を相続する手続き方法-株式評価から株主名簿の書き換えまでの流れ-

非上場の株価の算定方法は類似業種比準方式、純資産価額方式、配当還元方式の3つが存在し、用途が異なるため会社規模とどの影響を株価に入れるかが重要です。

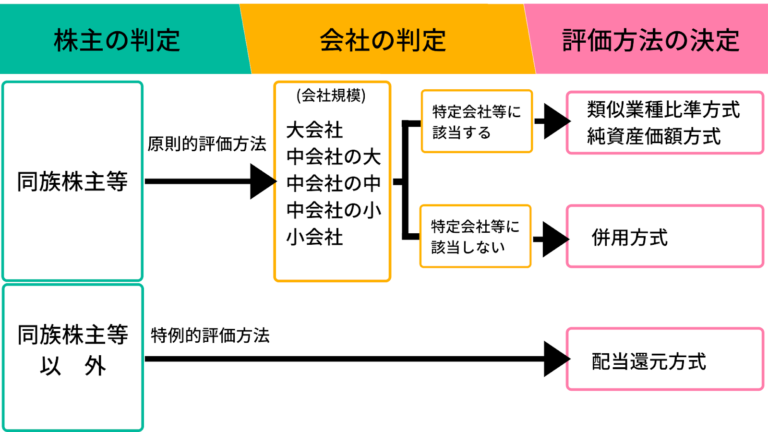

非上場会社の株価の調べ方は会社の支配割合に依存します。

支配割合が大きい会社は同族会社となり、支配割合が小さい会社は非同族会社となります。 そのため、まずは会社規模を調べることが必要です。

同族会社とは実質的に支配しているため、経営者の立場から会社を見ることになり、会社の価値そのものが重要です。一方で支配していない場合は、株主の立場から会社を見ることになるので株主が重視する配当の割合が重要です。

同族会社はさらに

●大会社

●中会社の大

●中会社の中

●中会社の小

●小会社

に分かれます。そして、支配割合が大きい場合は、支配している会社の価値が重視されることになるので類似業種批准方式か純資産方式を採用します。

非同族会社の場合は、支配割合が低い場合は会社の配当に期待することになるので配当還元方式を採用します。

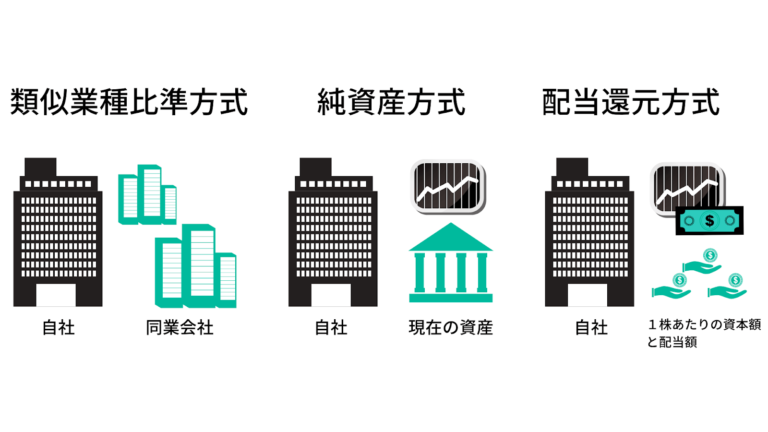

非上場株式における株価の評価方法

非上場株式における株価の評価方法は「類似業種比準方式 」「純資産方式 」「配当還元方式 」の3つの方式を当てはめて計算します。同族株主か否かや会社規模によって当てはまる評価方法が異なります。

類似業種比準方式による株価の評価方法

類似業種比準方式とは、業界ごとに上場している標準的な会社と比較して非上場株価を算定する方式です。

類似業種比準方式の株価の算定は、上場会社で類似する業種の株価を基に、一株当たりの株価を評価する方法です。

非上場会社の株式の場合、株式が市場に流通していないため、相続を行う時点における株価が決まっているわけではありませんそこで、類似業界の上場会社の株価を参考にして計算することで、非上場会社の株価も評価することが可能です。

類似業種比準方式の株価の算定では、会社規模による違いを修正します。上場会社は規模が大きですが、非上場会社の場合は大きい会社から小さい会社まであります。非上場会社の株価で上場会社の株価に近いのは規模の大きい会社です。そこで、規模の大きさに応じた比率、大会社は0.7、中会社は0.6、小会社は0.5の値を計算式に掛けます。

類似業種比準方式による株価の特徴は、市場の影響を受ける一方で自社の時価の変動の影響は受けない点です。また、自社の利益や配当の金額も計算式の途中で計算しますが、類似業種の株価を掛けて計算するので、結局は市場全体が成長しているときは株価が高く算定される点も特徴です。

類似業種比準価額の計算は、同業他社の経営成績や自社の利益が計算に関わってきます。理由は、非上場の株価が明らかになっていなくても、上場会社の株価と連動しているという仮定を設定しているからです。

また、上場会社と同じように計算ができる他にも、会社規模に沿った計算ができるため、実態に即した株価が算定されるメリットがあります。

純資産額方式による株価の評価方法

純資産方式は、純粋に会社の資産価値から株価を算定します。類似業種比準方式との違いは、貸借対照表の純資産から企業価値を算出して非上場の1株あたり株価を算定する点です。

純資産方式の株価の算定は

●純資産の算定

●1株あたりの純資産の算定

に大別されます。

1.純資産の算定では、資産と負債の差額から純資産を算定します。課税時期における各資産の合計額から各負債の合計額と法人税相当額を差し引いた金額を求めます。

2.上記「1」で求めた金額から発行済株式数を割ることで、1株あたりの純資産額が計算できます。

純資産方式は、自社の財務諸表に基づいて算定するため、市場の影響が含まれません。一方で自社の資産や負債の影響は含まれます。そのため、時価評価できる資産を多く保有して時価が上昇した場合は、株価も上がることになり、株価の操作を行いやすく結果として株価が大きめに算定される傾向にあります。

また、流動資産と流動負債は時価評価しません。これは受け取る金額や支払い金額は確定しているからです。

配当還元方式による株価の評価方法

配当還元方式とは、株主の立場から株価を算定します。1年間の配当金額を一定の利率(10%)で還元して株式の価額を評価する方法です。

類似業種批准方式と純資産方式は原則的な方法ですが、配当還元方式は特例的な計算方法です。

配当還元方式は支配割合が小さい会社の場合だと経営に参加することは不可能になり、配当に期待するしかない場合に使用します。評価方法は配当還元価額を算出して求めます。

しかし、使用することは少ないです。理由は、相続の場合は支配割合が大きい会社の相続をするのが通常であり、支配割合が低い会社の相続をすることは稀だからです。

また、支配割合が低い場合に厳密に計算することは計算の結果はほとんど変わらないのに計算手続きが無駄に複雑になります。配当還元方式は複雑な計算手続きをしないで簡便的に算出できるメリットがあります。

配当還元方式は少数株主の立場から株価を算定することになります。少数株主は配当金の利回りを重視するからです。

配当還元方式は使用する機会が少ないですが、類似業種比準方式や純資産方式は使用する機会が多いです。

より詳しく知りたい人、具体的に株価を見積もってもらいたい場合は、24時間無料でお問い合わせできる笘原税理士事務所の無料相談を利用することをおすすめします。相続税対策の専門チームがあるので、ノウハウや実学によるお話を詳しく聞けます。

非上場株式の株価計算方法

類似業種比準方式の場合は、類似業種比準価額を求めることにより株価を計算します。

純資産方式の場合は、1株あたり純資産を求めることにより株価を計算します。

配当還元方式の場合は、配当還元の金額を求めることにより株価を求めます。

市場全体の動向や利益の影響から株価を求める場合は類似業種比準方式が適しています。自社の資産や負債の価値により株価を求める場合は純資産方式が適しています。少数株主の立場として配当金の還元に基づいて株価を求める場合は配当還元方式が適しています。

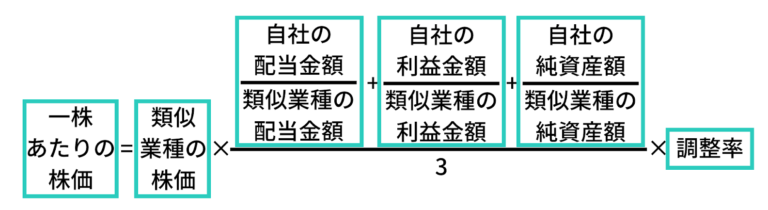

類似業種比準方式による株価計算式

※調整率は会社の規模によって変動する比率で、大会社は0.7、中会社は0.6、小会社は0.5の値を調整率とします。

参照相続税法 法令会社通達 180

類似業種比準方式は

●類似業種の株価

●1株あたりの利益

●1株あたりの配当

●1株あたりの純資産

を基に計算します。

類似業種比準方式は支配割合が大きい場合に適用します。理由は、株価を同業他社に基づいて算出することになるので、より実態に近い価額が算定されるからです。

類似業種比準価額が算出できたたら、類似業種比準方式による株価を算出します。類似業種比準方式の株価の計算方法を示します。

●大会社は類似業種比準価額

●中会社の大は、類似業種比準価額×0.9+1株あたり純資産価額×0.1

●中会社の中は、類似業種比準価額×0.75+1株あたり純資産価額×0.25

●中会社の小は、類似業種比準価額×0.6+1株あたり純資産価額×0.4

●小会社は類似業種比準価額×0.5+1株あたり純資産価額×0.5

で評価します。

純資産額方式による株価計算式

純資産方式も類似業種比準方式と同様に支配割合が大きい場合に適用します。

株価の計算式は

①資産-負債=純資産

②純資産÷発行済株式総数

の順で計算します。

参照1株あたりの純資産(1株当たり当期純利益に関する当期純利益の会計基準の適用指針34)

純資産を計算するためには、資産と負債を評価することから始まります。資産は時価評価できる資産は時価評価します。時価評価できないものは簿価評価します。負債は全て簿価評価します。

資産と負債の算定が終わったら、差額で純資産を算出します。純資産を発行済株式総数で除して1株あたり純資産を算出します。規模の大きい会社と規模の小さい会社では純資産の金額が異なるので、会社規模の観点から類似業種比準方式が適していないときに採用します。

純資産方式は、大会社も中会社も子会社も全ての会社に対して1株あたり純資産価額を算定して求めます。

配当還元方式による株価計算式

参照相続税法 タックスアンサー 財産の評価No.4638−2

配当還元方式の株価の計算式は「配当金額÷10%」です。

配当金額を平均値で使う理由は、株価は期中を通じて発生しているものに起因します。配当は1時点で行うものであり、1期間の配当金額だと期中の株価を求めるのに適していないからです。そこで、1時点の配当を期中の金額を人為的に直すために過去2年間の金額の平均を使います。

配当還元方式は支配割合が小さい会社の場合だと経営に参加することは不可能になり、配当に期待するしかない場合に使用します。評価方法は配当還元価額を算出して求めます。

しかし、使用することは少ないです。理由は、相続の場合は支配割合が大きい会社の相続をするのが通常であり、支配割合が低い会社の相続をすることは稀だからです。

また、支配割合が低い場合に厳密に計算することは計算が結果はほとんど変わらないのに計算手続きが無駄に複雑になります。配当還元方式は複雑な計算手続きをしないで簡便的に算出できるメリットがあります。

非上場株価の評価方法と計算式は複雑

非上場株価の評価方法はどれを使えばいいのかを判断する際に、会社の判定を正しく行う必要があります。また、株価の計算式は複雑です。

大会社は、原則として類似業種比準方式により評価します。中会社は、類似業種比準方式と純資産価額方式を併用して評価します。小会社は、原則として純資産価額方式によって評価します。

同族株主以外の株主が取得した株式については、配当還元方式で評価します。

また、単純に株式の価値を知りたくて計算するのであれば、利益を重視したい場合は類似業種比準方式が適していますし、資産の価値を重視したい場合は純資産方式が適しています。配当割合を重視したい場合は配当還元方式が適しています。

より具体的なお話を聞きたい場合は、税理士の相続税の合格者であり、実務でチームとして活動している先生に質問することをおすすめします。

著者情報

著者:笘原拓人

税理士(簿記論・財務諸表論・法人税法・消費税法・相続税法合格)

事業承継など18年の実務経験あり。

平成23年に設立した笘原拓人税理士事務所は東海財務局・中部経済産業局より経営革新等支援機関に認定。

平成27年6月中部経済新聞社「税理士~夢ある起業家を積極支援~」というテーマで取材掲載

大原簿記情報医療専門学校

名古屋校 法人税

元非常勤講師(日曜日のみ)

名古屋税理士会所属 登録番号118577

行政書士 愛知県行政書士会所属 登録番号11192109