052-265-8902

052-265-8902- HOME

- >

- 事業承継税制の適用取り消し時における利子税額計算方法

- >

- 事業承継税制の適用取り消し時における利子税額計算方法

事業承継税制の適用取り消し時における利子税額計算方法

投稿日:2021.06.24

事業承継税制の適用取り消し時における利子税額計算方法

事業承継税制で確定事由に該当し、納税の猶予が取り消された場合、猶予されている贈与税・相続税について、利子税とあわせて納付しなければなりません。

利子税の計算は、贈与税・相続税の申告期限の翌日から納税猶予の期限までの日数に応じて、年3.6%の割合で計算します。ただし、各年の「特例基準割合」が7.3%に満たない場合、その年の利子税の割合は、次の計算式によって軽減されます。

利子税の割合=3.6% × 特例基準割合 / 7.3%

「特例基準割合」とは、国税庁が延滞税や利子税を計算するときに使用する計算式で国税庁のHPから確認することができます。ちなみに令和元年は1.6%となっています。

この1.6%を上の計算式にあてはめますと

利子税の割合=3.6% × 1.6% / 7.3%=0.7%(0.1%未満の端数は切り捨て)

となります。

ですので、令和元年の場合、3.6%から軽減された0.7%を利子税として計算します。

経営承継期間経過後の場合は、経営承継期間分の利子税は免除

事業承継税制では、経営承継期間というものがありますが、経営承継期間経過後に猶予が打ち切りとなった場合、経営承継期間分の利子税は免除されます。

ですので、実際に猶予が打ち切りになるにしても、経営承継期間内なのか経営承継期間経過後なのかで利子税が免除されるかどうかに違いがあり、金額も変わってきます。

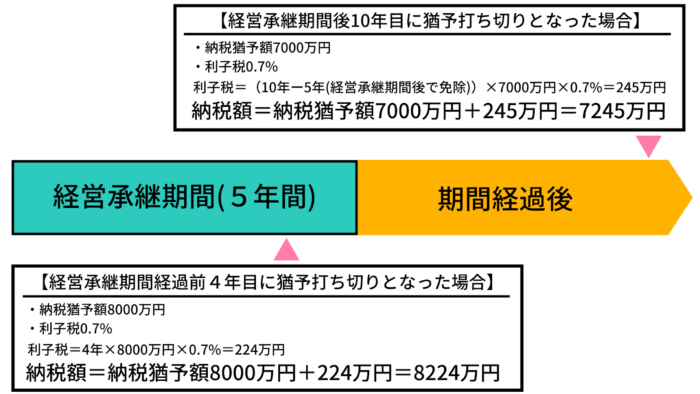

猶予打ち切りの場合の実際の計算例

1.経営承継期間経過後の10年目に猶予が打ち切りとなった場合

- 納税猶予額7000万円

- 利子税0.7%

利子税 = (10年-5年(経営承継期間経過後で免除)) × 7000万円 × 0.7% = 245万円

納税額 = 納税猶予額7000万円 + 245万円 = 7245万円

納める税額は、7245万円となります。

2.経営承継期間経過前の4年目に猶予打ち切りとなった場合

- 納税猶予額8000万円

- 利子税0.7%

利子税 = 4年×8000万円×0.7% = 224万円

納税額 = 納税猶予額8000万円 +224万円 = 8224万円

納める税額は、8224万円となります。

事業承継税制の取り消し事由

事業承継税制は、納税を猶予する制度ですが、取り消し事由に該当すると、納税の猶予が取り消され、利子税とあわせて納付する必要があります。

事業承継税制の取り消し事由は非上場株式納税猶予に関する詳細に記載されていますので、ご確認ください。

1.会社の要件が該当した場合

事業承継税制では、会社が次のいずれにも該当しないことが制度を受けるための要件としています。

- 上場会社

- 中小企業に該当しない会社

- 風俗営業会社

- 資産管理会社

そして、経営承継期間内は、非上場であること、風俗営業会社に該当しないことが求められていて、該当した場合猶予打ち切りになります。ただし、経営承継期間経過後に該当した場合は、取り消し事由にはなりません。

資産管理会社は、経営承継期間内でも経営承継期間経過後でも該当すれば取り消し事由になります。

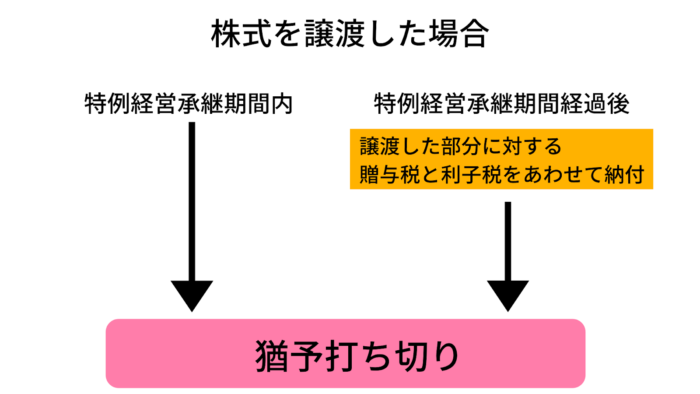

2.株式を譲渡した場合

事業承継税制の適用を受けた株式を譲渡した場合、以下の条件によって猶予が取り消しとなります。

- 特例経営承継期間内であれば猶予打ち切り

- 特例経営承継期間の経過後であれば譲渡した部分に対する贈与税と利子税をあわせて納付

ただし、その譲渡が「免除対象贈与」に該当した場合は、取り消し事由にはなりません。「免除対象贈与」とは、すでに事業承継税制の適用を受けている株式が後継者に贈与され、その後継者が株式についての事業承継税制の適用を受ける場合をいいます。

なお、経営承継期間経過後に事業の継続に困難な事由が生じた場合の株式の譲渡に対しては、一部免除されることもあります。

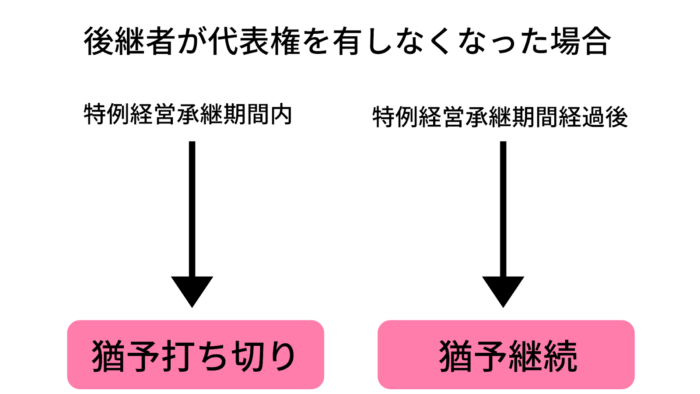

3.後継者が代表権を有しなくなった場合

やむを得ない理由を除いて後継者が会社の代表権を有しなくなった場合は、以下の条件によって、猶予打ち切りか猶予継続かに決定します。

- 特例経営承継期間内であれば猶予打ち切り

- 特例経営承継期間の経過後であれば猶予継続

やむを得ない理由とは、以下に該当する場合を言います。

イ)精神障害者保健福祉手帳1級の交付を受けたこと

ロ)身体障害者1級または2級の交付を受けたこと

ハ)要介護認定の要介護5を受けたこと

ニ)イ)~ハ)までに掲げる事由に類すると認められること

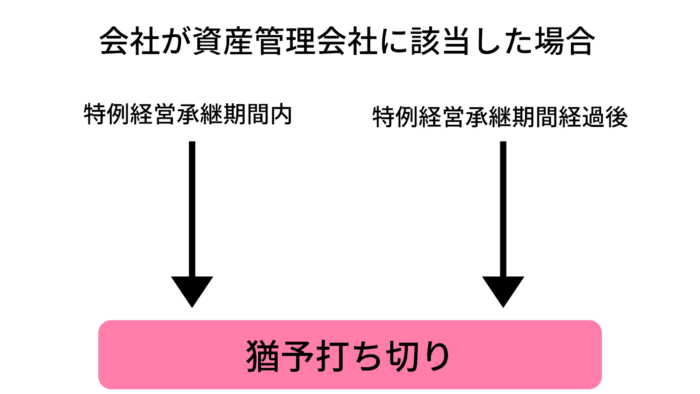

4.資産管理会社に該当した場合

会社が資産管理会社に該当した場合は、特例経営承継期間内、期間経過後を問わず、猶予打ち切りとなります。

- 特例経営承継期間内、猶予打ち切り

- 特例経営承継期間経過後、猶予打ち切り

資産管理会社とは、資産保有型会社と資産運用型会社があり、資産保有型会社は、資産の保有割合が総資産の総額の70%以上の会社、資産保有型会社は、特定の資産からの運用収入が総収入金額の75%以上の会社が該当します。

資産管理会社に該当した場合は、特例経営承継期間内か経過後かに関係なく猶予打ち切りとなります。

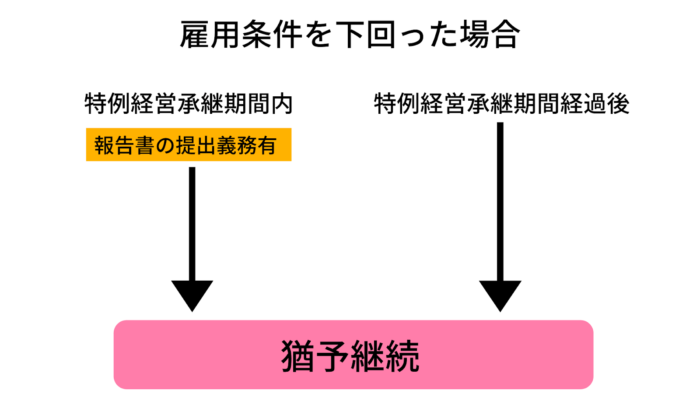

5.雇用条件を下回った場合

特例経営承継期間の末日に雇用の平均が8割を下回った場合、以下の条件によって猶予継続となります。

- 特例経営承継期間内、猶予継続(ただし、報告書の提出義務有)

- 特例経営承継期間経過後、猶予継続

※一般措置の場合、1.に該当しますと猶予打ち切りになります。

特例措置の場合、雇用の平均が8割を下回った場合でも、下回った理由等を記載した報告書を都道府県知事に提出し、確認を受けることで猶予継続となります。

実質上、特例措置の場合、雇用条件の維持は事実上猶予打ち切りの要件ではなくなりました。

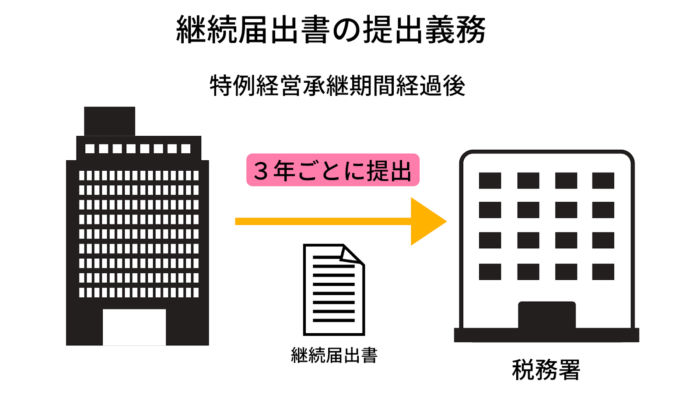

6.継続届出書の提出義務

特例経営承継期間内は、毎年、所轄の税務署へ継続届出書を、都道府県知事に対して年次報告書を提出する義務があります。

特例経営承継期間経過後は、3年ごとに継続届出書を提出します。

税務署への継続届出書の提出を怠った場合、猶予打ち切りとなり、贈与税・相続税の全額と利子税を納付しなければなりません。

事業承継税制取り消し事由に触れないために

事業承継税制は、長年にわたって継続していく必要のある制度です。

そのため、適用を受けたときは大丈夫だった条件でも、数年後に確定事由に該当してしまうということもあります。

事業承継税制取り消し事由にならないためにも継続して相談できる専門家がいることが重要になります。専門家と一緒に特例承継計画書を作成しましょう。

また、事業承継税制の特例措置を受けるためには、認定支援機関の関与がかかせません。

著者情報

著者:笘原拓人 税理士(簿記論・財務諸表論・法人税法・消費税法・相続税法合格)

事業承継など18年の実務経験あり。

平成23年に設立した笘原拓人税理士事務所は 東海財務局・中部経済産業局より経営革新等支援機関に認定。

平成27年6月中部経済新聞社 「税理士~夢ある起業家を積極支援~」というテーマで取材掲載

大原簿記情報医療専門学校 名古屋校 法人税 元非常勤講師(日曜日のみ)

名古屋税理士会所属 登録番号118577

行政書士 愛知県行政書士会所属 登録番号11192109