2021年記事一覧

アクセス、利便性がよいので、東海市、大府市、豊明市、刈谷市からも

多くの方が無料相談にお越しくださっています。

出張相談も対応可能です。

笘原拓人税理士事務所では新型コロナウイルス感染症防止対策を徹底しています

笘原拓人税理士事務所では、次の6種類の取り組みを通じて、お客様が新型コロナウイルス感染症に罹るリスクを最小限に抑えています。事務所の消毒や換気の徹底、仕切りパネルの設置や駐車場代の補助など、様々な観点から感染リスクを抑え、お打ち合わせに集中していただける環境を整備しています。直接お会いしてご相談したいというお客様につきましても、安心して来社ください。

01

スタッフのマスク着用

02

換気の徹底

03

面談終了後の消毒

04

出社時の検温

05

アルコール消毒液を設置

06

除菌対策の徹底

相続税の専門家集団が対応させていただきます!

笘原拓人税理士事務所の9つの強み

相続に精通した税理士が必ず対応!

相続に精通した税理士が必ず対応!- ほとんどの税理士事務所では、税理士ではなく、無資格のスタッフが対応しています。当事務所には相続専門チームがあり、相続税法に合格した税理士有資格者4名在籍しています。 また、弊社には大府市在住の税理士有資格者がいます。

相続税専任のスタッフが、お客様の問題解決に向けて責任を持って対応させていただきます。

- 税務調査率2.5%以下!

- 各種税金のスペシャリストである税務調査での追徴課税実績が一度もありません。税務調査が入ることも非常に稀で、弊社が関与したお客様における税務調査の実施割合は2.5%です(創業からの累計で)。

国税OBが顧問をしていますので、申告書作成時や際どい税務判断などに適切なアドバイスをもらうことができます。また、生きた情報を得ることやミスを無くすことにも繋がっています。

- 最短1ヶ月スピード申告!

- 相続税申告期限は10ヶ月以内に申告することが義務になっていますが、実際は申告するのに10ヶ月もかかりません。しかし、ほとんどの事務所は申告期限ギリギリに申告しているのが実情です。

当事務所では、資料をスムーズにご用意いただければ1ヶ月以内の財産一覧表のご提出が可能です。

特急料金はいただきません。申告期限間近の方、遺産分割を早期に完了させたい方もご相談ください。

- ストレスフリーの申告、ワンストップサポートで対応!

- 高い専門知識を有する税理士がしっかりとヒアリングを行い、相続対策から申告手続きまでスムーズに行います。また、弁護士・司法書士・社会保険労務士・FP・行政書士有資格者との提携により、相続、相続税と高齢者問題のすべてをワンストップで対応します。

<対応可能分野>

- * 遺産分割・遺留分・特別受益・預金の費消・流出・寄与分・配偶者居住権などの法律法務

- * 相続・抵当権抹消・交換・信託・贈与などの各種登記手続き

- * 不動産鑑定・測量・預金・有価証券・各種保険の名義変更・解約などの相続手続き・遺言の執行・死後事務の受託など

- * 遺言・贈与・家族信託・財産の組換えなど生前の相続・相続税対策

- * (行き過ぎた)相続税対策の問題点やリスクの検討・是正対策

- * 成年後見・保佐・補助の手続き、後見人・財産管理などの受託など、高齢者の方の財産の保全管理

など、相続と相続税に関連する法律法務・税務・登記・年金・不動産鑑定・測量・高齢者の各種問題などの相続・相続税の関連分野すべてに対応いたします。

- お客様満足度98%!

- 報告・連絡・相談、丁寧な説明など「対応力」に自信あり! 最も基本である報告・連絡・相談を密に行い、ご依頼者様の不安を軽減し、安心してお過ごしいただける対応を心がけております。

- 未分割にしません!

- 当事務所では、未分割になるケースが一度もありません。 しかし、一般的な税理士事務所では、期限ギリギリになってしまい未分割で申告しなければならないことがあります。また、未分割を回避するために妥協して、考える時間もなく遺産分割を完了させ、申告しなければならないケースもあります。

そうなると、代表的な特例である「配偶者の税額軽減の特例」「小規模宅地等の評価減の特例」が適用できなくなります。(申告期限から3年以内に分割されれば、適用することができますが、手間もコストも余分にかかってしまいます)

- 品質保証10年!

- 相続税申告書は税務署に提出して終了ではなく、提出から5年の間であれば税務署から誤りを指摘されたり、税務調査が入る可能性があります。

当事務所では、税務署との見解の相違等により仮に相続税申告後に修正申告が必要になった場合や、追加で財産が発見された場合等も、責任をもってしっかりと対応させていただきます。

また相続税の申告期限から5年を経過した後も、お客様の申告データや情報を厳格なセキュリティ管理のもとで管理。万が一お客様が申告書原本を紛失したり、内容面について問合せやご相談がある際に迅速に対応できる体制を構築しています。

相続税申告の品質保証を10年にわたってお約束できるのも、作成する相続税申告書の品質面と業務体制に自信があるからです。

≪ 情報管理の徹底(マイナンバー対応)≫

平成28年に相続を開始した分から、税務署に提出する相続税申告書には被相続人と相続人のマイナンバーの記載が必要になりました。

当事務所ではお客様のマイナンバーについて、厳重に取り扱う方針を定めています。 また、お客様の個人情報や財産情報についても、東証1部上場企業のミロク情報サービスの定める基準に基づいた管理方法を全て実施し、徹底管理をしております。 個人情報保護法及び税理士法38条、54条の守秘義務に基づき、第三者に漏らすことはございませんので、安心してご相談ください。

- プライバシー保護、完全個室、コロナ対策も万全なので安心!

- 空気清浄機、入口でのアルコール消毒の徹底、マスク着用、定期的な換気を実施しております。また、1時間ごとに1組の予約をお取りしていますので、他の方と予約が重なることはありません。

愛知県限定で出張相談もいたします。訪問の際には会社名がわからない車でお伺いいたしますので、ご安心ください。

- 明朗会計!

- 規定の料金設定に基づいてクライアント様の料金を算出します。

よくあるオプション料金などが追加され、「予想以上の料金がかかってしまった」なんてことはありませんので、安心してご相談ください。

料金

相続税の申告に関して

シンプルでわかりやすい報酬体系にするため、

笘原拓人税理士事務所は、

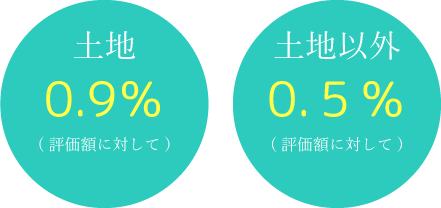

土地0.9%(評価額に対して)、

土地以外は0.5%をいただいています。

一般的な税理士事務所では相続財産の1%という設定が多いなかで、

当事務所は追加料金をいただかない明朗会計を徹底しています。

| 資産額/資産種類 | 建物(×0.5%) | 金融資産(×0.5%) | 土地(×0.9%) | 申告報酬 |

| 4,000万円 | 3,000万円 | 1,000万円 | 0万円 | 22万円 |

| 4,000万円 | 2,000万円 | 2,000万円 | 0万円 | 22万円 |

| 4,000万円 | 2,000万円 | 1,000万円 | 1,000万円 | 26.4万円 |

| 4,000万円 | 1,000万円 | 1,500万円 | 1,500万円 | 28.6万円 |

| 5,000万円 | 2,000万円 | 3,000万円 | 0万円 | 27.5万円 |

| 5,000万円 | 2,000万円 | 0万円 | 3,000万円 | 40.7万円 |

| 5,000万円 | 2,000万円 | 1,500万円 | 1,500万円 | 34.1万円 |

| 7,000万円 | 0万円 | 0万円 | 7,000万円 | 69.3万円 |

| 7,000万円 | 0万円 | 4,000万円 | 3,000万円 | 51.7万円 |

| 7,000万円 | 0万円 | 7,000万円 | 0万円 | 38.5万円 |

| 9,000万円 | 0万円 | 0万円 | 9,000万円 | 89.1万円 |

| 9,000万円 | 0万円 | 4,000万円 | 5,000万円 | 71.5万円 |

| 1億円 | 6,000万円 | 0万円 | 4,000万円 | 72.6万円 |

| 1億円 | 4,000万円 | 6,000万円 | 0万円 | 55万円 |

| 1億円 | 4,000万円 | 4,000万円 | 2,000万円 | 63.8万円 |

| 1.3億円 | 7,500万円 | 0万円 | 5,500万円 | 95.7万円 |

| 1.3億円 | 5,500万円 | 7,500万円 | 0万円 | 72.5万円 |

| 1.5億円 | 8,000万円 | 0万円 | 7,000万円 | 113万円 |

| 1.7億円 | 1億円 | 7,000万円 | 0万円 | 93.5万円 |

| 2億円 | 1.2億円 | 8,000万円 | 0万円 | 110万円 |

| 2億円 | 6,500万円 | 6,000万円 | 7,500万円 | 143万円 |

当事務所で実際に相続税対策をご依頼いただいたお客様の声

鈴木昭彦様 50代男性

母の時は笘原さんにお願いして

良かったと本当に思いました。

スムーズに進めていただき、経過報告もしっかりとしていただき、随時連絡を取り合って疑問点も丁寧に教えてくださいます。

岡崎市 60代男性

笘原拓人事務所の対応力は本当に

素晴らしいと思います。

スムーズに決着できたのは

笘原さんのおかげです。

当たり前ですが、しっかりと一生懸命やってもらえましたし、丁寧に教えていただけました。今後も何か不安に思うことやお願いしたいことがあれば、すぐに相談に行こうと思っています。

刈谷市 50代男性

私は職業柄たくさんの税理士を

知っていますが、真っ先に

笘原さんをおすすめしたいです。

以前一度お会いした時から「この人にお願いしい」と思っていました。

代表者挨拶

私たちが相続税の申告業務で最も大切にしていることは、円滑に相続を完了させることです。

そのために、最も重視していることはスピードです。

スピードは次のような成果をもたらします。

相続税額や遺産分割が未完了である不安な時間が短くなる。

誤った知識による外部からの混乱が入る可能性が減る。

遺産を早く相続人のもとへ届け、遺産を早期に使用することができる。

会社の代表者であったり、アパート経営者であったり、金融機関からの借入金のある方は、遺産の分割や債務の確定など、金融機関を早期に安心させることができる。

何かあったときに備え、相続税の申告納税の期限まで、対応する時間的な余裕を持つことができる。

などなど。 スピードは良いことしか生みません。

また、弊社はスピードを重視しながらも、税法上の特例や節税モレ、財産を誤って高く評価してしまう、または逆に財産を漏らしてしまうなどがないように、品質を担保することができる強みがあります。

一緒にお仕事をさせていただいている他士業の先生方からもコメントを頂いております

司法書士こんどう事務所 代表 近藤正先生

笘原さんはお客様に対するサービス精神がとても高く、税理士ではあまりいないタイプです。

士業の方はいわゆる職人タイプが多いのですが、笘原さんはお客様に対するサービス精神も高く、例えば、料金についても必ず事前に丁寧でわかりやすい説明があります。フットワークも軽く、税理士ではあまりいないタイプだと思います。

行政書士しらとり法務事務所代表 白鳥俊介先生

私のお客様を何人も

ご紹介をしましたが、

いつも感謝の言葉をいただき、

紹介したこちらも鼻高々になります。

お客様の目線で、常に最善の提案をしてくれる笘原拓人税理士事務所は本当に任せて安心です!!

不動産鑑定士 笠野寿治様

不動産物件の価値判断において、私の職分まで危うくなるほどの素晴らしい判断力をお持ちです。

的確な判断ができる方ですので、相続財産など資産の評価に関しては数ある税理士さんがいる中、ご相談をされるなら笘原さんを選ばれて間違いないでしょう。

よくあるご質問

出張相談は対応しているのでしょうか?

A,はい、当事務所には大府市在住のスタッフが在籍しておりますので、ご自宅に直接お伺いすることも可能です。また、ご自宅で面談が困難な方でも、提携している豊田市にあるこんどう司法書士事務所のオフィスにて面談することも可能です。

名古屋方面まで伺うのは感染リスクもあり少し不安です。オンラインでも相談可能ですか?

A,はい、もちろんオンライン面談にも対応しております。問合せ時にその旨お伝えくだされば、オンライン面談もさせていただきますのでご安心ください。

→その他のよくある質問をもっと見る

無料相談の対応について

当事務所では、無料相談の対応について以下の4つの方法からお選びいただいております。

ご希望の相談方法もお問い合わせ時にお伝えくださいませ。

- 相談者様のご自宅への出張面談

- 金山駅すぐの当事務所での面談

- オンライン(zoom)での面談

- 弊社提携パートナーである豊田市の事務所での面談

と4つの方法をお選びいただけます。

お問い合わせ時にご希望の相談方法をお知らせください。

→相続税申告ご依頼までの流れ

初めての方向けによくある質問、ご依頼までの流れを記載していますのでご覧ください

生前贈与加算とは?

1.生前贈与加算とは

生前贈与加算とは読んで字のごとく、「被相続人の生前3年(税制改正により最大7年。以下同じ)以内に受けた贈与を加算します」ということです。

少し専門的に説明すると、被相続人からその相続開始前3年以内に贈与を受けた財産がある場合に、その被相続人の財産として計上して相続税の申告をするということです。

わかりやすいように具体例を見ましょう。夫と妻と長男の3人家族がいたとします。2021年4年1日に夫に相続が発生したとします。このケースでは、夫から妻と長男に2018年4月1日以降贈与があった場合にはその贈与がなかったものとされ、夫の財産に計上されるのです。

2.生前贈与加算の理由

それではなぜこのような法律があるのでしょうか?お客様で実際にあったケースですが、ある人が亡くなる数日前に「このままじゃ相続税がたくさんとられてしまう!」と考え、子供や孫にそれぞれ100万円ずつ、合計で500万円贈与しました。

これで相続財産を少しでも減らせたと一同ほっとしたそうです。

しかし、これは少し考えると不公平かもしれません。片や数日前に500万円を贈与した人は、その分相続税が安くなり、片や数日前に何もしなかった人はまるまる相続税が課せられる。たった少しの違いで税額に大きな差が出てします・・・不平等ですね。

そして、こういった行為は相続税の節税対策の側面が強く、贈与税が相続税の補完税である点からすると、そもそもの制度趣旨としても疑問が残ります。

そうである以上、国としてもお亡くなりになる3年前までの贈与はなかったことにすることで不公平を是正し、行き過ぎた節税策にストップをかけているのですね。

3.生前贈与加算の対象者

生前贈与加算の対象者は相続または遺贈により財産を取得した人です。ということは、法定相続人であっても財産を一切貰っていない相続人や、相続人でない孫は生前贈与加算の対象外です。

ですので、「贈与をして節税したい」という場合に、お孫さんといった法定相続人以外の人にも贈与を行うのは意味があります。なぜなら、法定相続人でないお孫さんは生前贈与加算の対象外になるからです。

少し応用的な話になりますが、しばしばお孫さんを生命保険の受取人にしている方や遺言書でお孫さんを財産の受取人にされている方がいます。⇒相続専門税理士による遺言書作成について

勘の良い方ですと、お気づきかと思いますがこの場合、お孫さんは遺贈によって財産を取得した受遺者(遺言で財産をもらった人)となり生前贈与加算の対象になるのです。

また、このようなケースもあります。法定相続人が配偶者と長男、二男だったとして、それぞれが被相続人より亡くなる数日前に100万円ずつ贈与を受けていたとします。遺産分割協議で二男は何も相続しない、と分割協議が成立した場合、二男が受け取った財産は加算対象外になります。

生前贈与加算ひとつ取っても色々な論点がありますね。ご関心がある方は税理士への相談をおすすめします。

4.生前贈与加算と相続時精算課税制度

生前贈与加算は暦年贈与が対象です。ですので、相続時精算課税制度を利用している場合には、そもそも生前贈与加算の対象外です。相続時精算課税制度についてはまた別の機会にご説明します。

相続税申告における未分割の取り扱い

1.未分割とは?

未分割とは、被相続人が所有していた財産について、相続人間で遺産分割協議が成立していない状態を意味します。

相続を経験された方はご存じかも知れませんが、被相続人の銀行口座を解約しようと相続人が銀行に出向いたとします。すると銀行員の方から「遺産分割協議書はありますか?」と言われます。この、遺産分割協議が成立していない状態を未分割と言います。

2.未分割のデメリット

被相続人の財産が未分割であることのデメリットは何でしょうか。

第一に被相続人の財産が相続人の共有状態となり、何もできない状態になる点です。

具体例を挙げると、被相続人名義の土地がある場合、その土地を売却することができない、といったことです。

相続税上もデメリットがあります。

その中でも影響が大きいのが、配偶者の税額軽減と小規模宅地等の課税価格の特例の適用ができない点です。

本来ならこれらの特例適用を受けることで相続税を大幅に少なくすることができるのですが、未分割の場合、これらの特例の適用が受けらず、多額の納税が必要となる可能性があります。

未分割でも相続税は申告期限に現金一括納付が原則です。

未分割であるということは被相続人の預金は拘束されたままで、相続人は自由に使えないということでもあります。

相続人の手持ちの預金で多額の相続税を納税しなければならないということはとても大変なことです。

3.実務上の取り扱い

相続税の申告期限は相続発生日から10か月以内と決まっています。10か月は意外とすぐに来てしまいます。未分割で相続税申告書を提出する場合は、法定相続分で相続した、と仮定して納税額を計算していき、法定相続分に応じた納税を行う必要があります。

もちろん、配偶者の税額軽減や小規模宅地等の課税価格の特例は使えないので納税額は高くなる可能性がありますが、仕方ありません。

そして、最も重要なことは「申告期限後3年以内の分割見込書」を申告書と併せて提出することです。この分割見込書を提出することで申告期限後に分割協議が成立した場合、小規模宅地等の課税価格の特例や配偶者の税額軽減の適用ができることになります。忘れずに提出しましょう。

4.未分割で3年以上経過した場合の対応

未分割の状態で申告書を提出した場合には「申告期限後3年以内の分割見込書」を提出することは確認しました。3年以内、とありますので、まずは3年以内に分割協議が成立するよう話し合いを進めることになります。なお、3年を超えた場合には、税務署に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出します。

5.あえて未分割を選択するケースもある

未分割の場合、相続人にとってはデメリットが多いです。相続が争族になってしまったら、相続人間で顔も会わせるのも苦痛でしょう。

しかし、未分割を選択することでメリットがある場合があります。それは相続人に未成年者がいるケースです。相続人に未成年者がいる場合、遺産分割協議には特別代理人を選定することが必要になります。そして、基本的に未成年者には法定相続分が確保されることになります。

例えば相続人が19歳であった場合、結果的に申告期限まで未分割の状況になってしまえば、当初の申告は未分割で申告することになりますが、1年後にその相続人が成人を迎えた場合は法定相続分を確保する必要も特別代理人を選定する必要もありません。(※令和4年4月より成人年齢が18歳に引き下げられます。)

ただし、あと少しで成人になるようなケースを除き、遺産分割をあえて先延ばしにすることは様々な問題を引き起こしますので、基本的には早期に分割ができるよう話し合いを進めましょう。

名義預金とは?問題点や時効、注意点など

1.名義預金とは

名義預金とは何でしょうか?まず、読み方は「めいぎよきん」と読みます。借名預金(しゃくめいよきん)とも言われることがあります。

名義預金とは「他人の名義を借りた自分の預金」のことです。例えば、子供が生まれたときに子供名義の銀行口座を作る親御さんは多いと思います。

つまり、銀行口座の名義人は「子供」です。ですが、当たり前のことですがその預金額は親御さんが出したものです。これが名義預金の典型例です。

2.名義預金の何が問題?

親が子供の将来を想って預金を積み立てる。このことの何が問題になるかといえば、道徳的には全く問題ありません。しかし、税務的には問題が生じます。

結論から申し上げると、名義預金は「親の財産」になるのです。つまり、親に相続が発生した場合、子供名義で積み立てた預金残高も親の相続財産として相続税申告が必要になるのです。

3.名義預金に時効はある?

贈与税には時効があり、最長7年です。しかし、名義預金には時効という概念がありません。それは前回述べた「贈与」が成立しておらず、時が経過しても名義預金はあなた自身の財産であることに変わりはないからです。つまり、何十年もかかって積み立てた名義預金もあなたの財産として相続税申告が必要となるのです。

4.名義預金とみなされないためには

それでは税務署から名義預金とみなされないためにどうすればよいのでしょうか?答えは贈与として必要な手続きを行うことです。前回、贈与については述べてきましたが、名義預金とは相手がその存在を知らないことが前提になっています。

つまり、双方間で「贈与する」という行為があれば、これは名義預金ではなく贈与として相手のものになるわけです。ここで注意点があります。贈与で相手に預金をあげた以上、その管理を自分で行うのではなく、相手が自由に使えることが必要です。

当たり前のようですが、贈与したにもかかわらずその預金通帳を贈与者が管理していると税務調査時に問題が生じる可能性があります。相手に贈与した以上、相手がどう使おうと自由にさせるべきです。>>相続税の税務調査についてはこちら

5.名義預金の解消法

現時点で名義預金がある場合の解消法ですが、答えはシンプルです。元の預金口座にそっくりそのまま一度戻すことです。或いは現時点での名義預金残高の存在を名義人に伝え、贈与として相手のものにすることも解消法です。もちろんこの場合は110万円以上の残高があると贈与税の申告が必要となります。

7.名義預金はバレる?

お客様より「名義預金がバレるのですか?」と質問されることがあります。

答えはイエスです。

税務署はお亡くなりになった人の預金口座だけでなく、配偶者や親族、場合によっては孫の預金口座残高を調査します。

この際に、不相当に多い預金残高がある場合、税務署は「名義預金ではないか?」と考えます。例えば、被相続人(お亡くなりになった人)の預金残高が1000万円で、結婚後、ずっと専業主婦である配偶者の預金残高が1億円であれば税務署は名義預金ではないかと思うわけです。

6.こぼれ話

ここからは少し雑談のような話になりますが、へそくりって誰のものか考えたことありますか?お客様のご相談に乗っていると、しばしばへそくりの話になります。

このへそくり、実は名義預金になる可能性があります。

夫から渡された生活費を妻がやりくりして、その中から余った分をコツコツ貯めた。すごく立派なことですが、あくまでもそのお金を稼いだのは夫である以上、税務上は夫の財産になるのです。なんて冷たいの!と言われそうですが・・・

暦年贈与〜対象となる財産、注意点などを解説〜

1.暦年贈与とは

暦年贈与とは何でしょうか?まず、読み方ですが「れきねんぞうよ」と読みます。

次に、暦年とは1/1~12/31を指します。贈与とはその名の通り、贈り、与えることです。

つまり、暦年贈与とは「1/1~12/31までの期間」に「他の個人からもらった財産」の金額に応じて贈与税を支払う、通常の贈与の方法ということです。後述する1年当たりの非課税枠を利用して計画的に贈与を行うことで、相続税の節税を行うことができます。

この暦年贈与に対し、相続時精算課税制度を使った贈与の方法もありますが、相続時精算課税制度については次回以降、紹介していきます。

ここで、民法上の言葉を借りて贈与の定義を説明すると、「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をする事によって、その効力を生ずる。」と第549条で定められています。ちょっと難しいですね。

2.暦年贈与の対象となる財産

贈与税について「現金以外は贈与税の対象にならないですよね?」という質問をたまに受けます。答えはNOです。ちょっと難しい言葉ですが、経済的利益を受けた場合に贈与税が発生します。

経済的利益とは現金はもちろんのこと、例えば車を誰かからもらったとか、株券ももらったとかも贈与税の対象となります。簡単に言ってしまえば、自分が他人からもらって得をしたものに贈与税がかかります。

もちろん土地も暦年贈与の対象となる財産です。極端な話ですがその土地の評価額が110万円以下であれば贈与税の申告は不要です。

3.暦年贈与の対象とならないもの

何でもかんでも贈与税がかかるのかというとそうではありません。例えば、親や兄弟、祖父母といった扶養義務者から生活費や教育費に充てるためもらったお金は贈与税の対象となりません。

子供の学費が何千万かかろうとも、親が子供の教育費を支払った場合は贈与税の課税対象外です。

子供が私立大学医学部に進学して、年間の学費500万円を学校に支払ってもそれは扶養義務として当然のことであり、通常必要と認められる教育費には贈与税を課さないということです。

ただ、これには注意点があります。贈与税の課税対象とならない生活費や教育費は、必要な都度直接贈与を受けた財産であり、数年間分の生活費や教育費を一括して贈与を受けた場合に、余りが預貯金となっている場合などは、その生活費や教育費に充てられなかった部分は、贈与税の課税対象となります。

そして、通常必要と認められる以上の生活費も残念ながら贈与税の対象となりますからご注意ください。

その他にも入学祝い金や結婚祝い金、出産祝い金といったものも社会通念上、一般的な範囲内であれば贈与税は課税されません。こういうと「入学祝い金っていくらぐらいなら大丈夫なの?」と聞かれそうですが、残念ながら明確な基準はないのです。あくまで社会通念上、一般的な範囲内であれば問題ないです。

4.暦年贈与は子供や孫以外にはできないのか

以前、「孫にもお金をあげたいんだけど、贈与できませんよね?」とお客様から聞かれたことがあります。よくよく聞いてみると、そのお客様は贈与できる対象者は自分の子供だけと思っていたようです。

もちろん答えは「贈与は誰にでもできる!」です。極端な話、お隣さんにでも、お孫さんにでも、兄弟にでも誰にでも贈与はできます。

なお、税務上は配偶者も赤の他人です。奥さんだからといって、自分名義の株券を奥さんの名義に変更すると贈与税がかかりますのでご注意ください。

5.贈与税は財産をいくらもらうと発生するの?

暦年贈与には非課税枠があります。よく110万円までは贈与税がかからないと聞きませんか?まさに、その110万円が答えです。110万円までは贈与税がかかりません。

もう少し具体的にいえば、1/1~12/31までの1年間にもらった財産の合計額から基礎控除額として110万円が差し引かれるのです。ですので、結果的に110万円までの財産は贈与税がかかりません。

ちなみに、この基礎控除は2001年改正前までは60万円でした。ですので、お客様で贈与税は非課税枠が60万円だと思っている方にいまだにお会いすることがあります。

6.贈与に契約書は必要か

結論からいうと契約書は必要ありません。それは民法上の規定からもわかります。

「1.暦年贈与とは」で紹介した民法上の規定に契約書が必要とは書いてありませんね。

しかし、個人的には契約書はあるに越したことはありません。こういうと「先生、誰も夫婦間で契約書なんか作ってないって!」と言われますが、夫婦間といえども税務上は他人です。反対に夫婦間だからこそ、親子間だからこそ、契約書を作ってしっかりと「あげた、もらった」の意思確認を残すことが重要だと思います。

7. 暦年贈与の注意点

「1.暦年贈与とは」で紹介した民法の条文のとおり、贈与とはあげた側ともらった側の双方間の認識が成立要件です。つまり、認知症の人の場合、認知能力がないので贈与がそもそも成立しないのです。ですので、お客様から「いつ贈与を始めるのがいいか?」と聞かれたら私は「今日からです」と答えています。

また、貰う側が未成年である場合は親権者が同意していることが必要となります。

その他、相続発生前3年間は暦年贈与しても結果的にお亡くなりになった方の財産に戻される(つまり、暦年増与はなかったものとされる)生前贈与加算という制度がありますので暦年贈与は思い立ったが吉日です。

8.贈与する日は毎年ずらすべきか

お客様から多い質問に「贈与する日は毎年ずらさないといけないとネットで見たんですけど・・・」というものがあります。これは定期贈与と見なされないための予防策としてのテクニックだと思います。

定期贈与とは「本当は1000万円を息子に贈与したい。だけど、110万円を超えると贈与税がかかるから10年にわけて100万円ずつ贈与しよう。忘れないように毎年息子の誕生日に贈与しよう。」といったものです。

この場合、税務署は始めから1000万円贈与する予定だったとみなし、贈与税を課税することが考えられます。

ここで大事なことは、贈与する日をずらすことではなく、本当はまとまったお金を渡したいけど贈与税逃れのために分割で贈与したことが問題である点です。

ですので、贈与する日はずらした方がいいというよりも、与える側と貰う側が毎年毎年、合意するということが大事です。

ただ、あくまで私見ですが贈与契約書まで作成するとなると、毎年全く同じ日に贈与を行うというのはなかなか難しいと思います。

それに李下に冠を正さずではないですが、税務職員に毎年同じ日に贈与があった場合、疑う人がいないとも言い切れませんので、あまり疑われる行為はやめた方がいいでしょう。

9.名義預金に注意

ここまで贈与について色々と書いてきました。繰り返しになりますが、贈与は双方間の意思が成立要件です。

つまり、片方がその存在を知らない場合は贈与が成立しません。よくあるケースは、おじいちゃんが孫のために内緒で孫名義の預金口座を作って、そこにお金を振り込んでいたというケースです。このケースは、名義預金についての回で後日紹介します。

10.暦年贈与にメス

ある日、業界紙を読んでいるとびっくりするニュースが飛び込んできました。それは暦年贈与が廃止されるという記事でした。この点については現在財務省が検討を進めるという段階ですが、もしかすると将来、暦年贈与がなくなるかもしれません。

この背景には生前贈与を利用した人としなかった人で相続税額に差がでるのはおかしいということがあるのではないでしょうか。

現在は相続税対策として暦年贈与をされる方が多いですが、贈与の本来的な趣旨は相続税の補完税の役割であるとされており、そういった意味で暦年課税が相続税対策となりすぎている現状に国がストップをかける可能性はあります。

アクセス案内

| 営業案内 | 営業時間|平日 9:00 ~ 20:00 (平日時間外・土日祝日対応) |

| 所在地 | 〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F |

| TEL | 052-265-8902(20:00以降・土日時間外 050-3554-8902) |

| FAX | 052-265-8903 |

アクセスマップ

公共交通機関でお越しの方へ

1

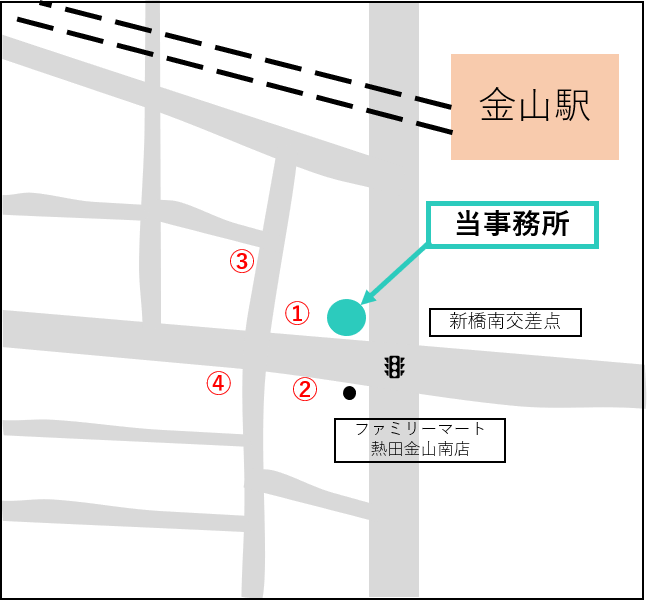

名鉄金山駅中央改札口から出た場合、向かって左方向(金山駅南口方面)へ進みます。

2

地下鉄金山駅から出た場合、正面方向(金山駅南口方面)へ進みます。

3

JR金山駅中央改札口・名鉄金山駅西改札口から出た場合、向かって右方向(金山駅南口方面)へ進みます。

4

金山駅南口方面へ直進します。

5

金山駅南口を出て、名古屋ボストン美術館の南側の歩道を矢印の方向へ直進します。

6

「ANAクラウンプラザグランコート名古屋」の横を通過します。

7

金山新橋南交差点まで直進します。

8

金山新橋南交差点を渡り右(北)へ約30m歩きますと、正面に当オフィスビル(れんが橋ビル)がございます。7Fへお越しください。

駐車場のご案内

西三河エリアにお住まいの方の無料相談にも対応しています。

相続分野に精通した地元西三河地域在住の税理士有資格者が、税負担を最小限にし、トラブルを未然に防ぐための相続の生前対策並びに相続税の申告をワンストップでサポートさせていただきます。

まずは、あなたがお住まいの地域に近いエリアのものをクリックしてください。

もちろん豊田市、安城市だけでなく、近隣の知立や刈谷、豊明といったエリアにお住まいの方からのご相談もお受けしており、ご自宅への出張相談及びオンライン相談(zoom)にも対応しております。詳しくは以下よりご覧ください。

お住まいのエリアがない方は、ご自宅より近いエリアをお選びください。

当事務所は、名古屋市中区金山にある相続税対策専門チームをもつ税理士事務所ですが、三河地方在住の税理士、スタッフが複数人在籍しており、地元西三河エリアの方に貢献したいという想いから、積極的に西三河エリアの方から相続税申告及び相続税の生前対策に応じております。

最近では、刈谷市や知立市、大府市、豊明市といったエリアからも非常にご相談をいただくケースが増えてきております。

無料相談の対応について

①相談者様のご自宅への出張面談

②金山駅すぐの当事務所での面談

③オンライン(zoom)での面談

④弊社提携パートナーである豊田市の事務所での面談

と4つの方法をお選びいただけます。

お問い合わせ時にご希望の相談方法をお知らせください。

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩1分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料

こんなことでお悩みの方に