相続税の基本知識

相続財産の種類

相続財産とは、預貯金、・土地や建物の不動産・上場株式などがこれにあたります。

その他には、生命保険金や上場していない会社の株式・個人事業主の事業用資産など

相続財産となります。

また、負債として借入金も相続します。相続税は現金で納税するのが原則です。

「税金」の「金」は「現金」の「金」を意味しています。

相続財産が現金に変えやすいもの

なのか、そうでないのか、まずは相続財産の種類を確認することが大切です。

それがその後の相続対策の第一歩となります。

相続税の税額

それぞれの財産や負債には相続税法上の評価方法が決まっています。

特にイメージと異なっていることが多いのが、土地や建物の評価額、上場していない会社の

株式など。それぞれの財産の現在の評価額の把握と、納税しなければならない相続税額を試算することが必要です。

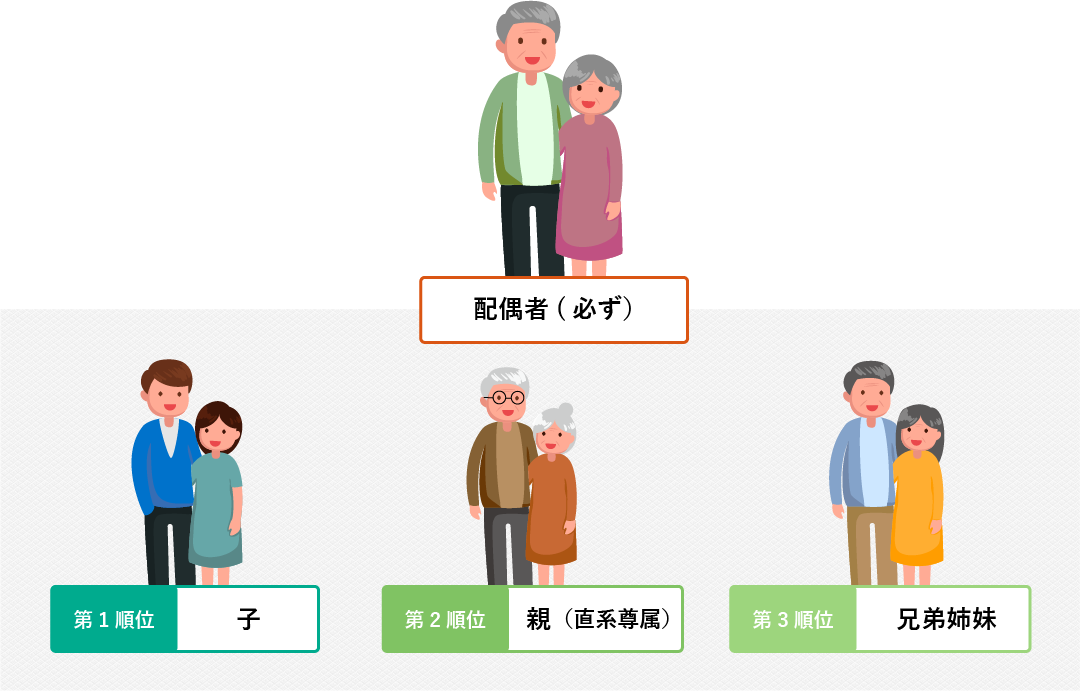

相続人

相続人は民法でその順位が決まっています。

必ず相続人になるのが配偶者(妻・夫)。

そして、配偶者にプラス子どもがいれば子ども、

子どもがいなければ親(直系尊属)、親が存命でなければ兄弟姉妹となります。

子どもがお亡くなりになり孫がいらっしゃれば代襲相続といって、孫が子の相続人の地位を

引き継ぎます。養子がいればその方も子です。

相続人が誰で、何人いるのか、遺産分割の基準となる法定相続分の割合を正しく把握する必要があります。

※用語の意義

被相続人=お亡くなりになられた方

相続人=相続をする人(財産を引継ぐ人)

相続を考えるうえでこの2点だけは覚えてください。

必ずあなたのお役に立ちます。

相続人の順位

法定相続分とは

民法で規定された、遺言がない場合に各相続人が受け取ることができる相続分です。

全ての相続人の同意があれば、必ずこのように分割しなければならない訳ではありません。

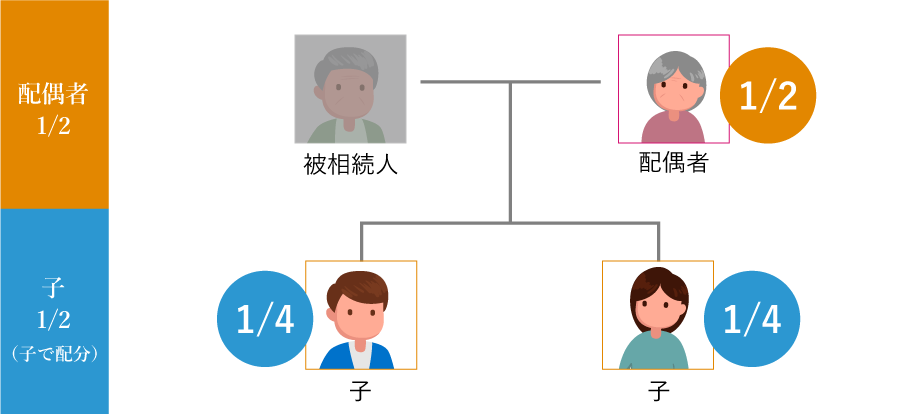

相続人の構成:配偶者と子

配偶者:法定相続分 1/2

配偶者は常に相続人です。この構成では1/2が相続分となります。

子:法定相続分 1/2

子さらに子の数で分割

(例:2人の場合 1/2÷2=1/4ずつ)

- 相続財産

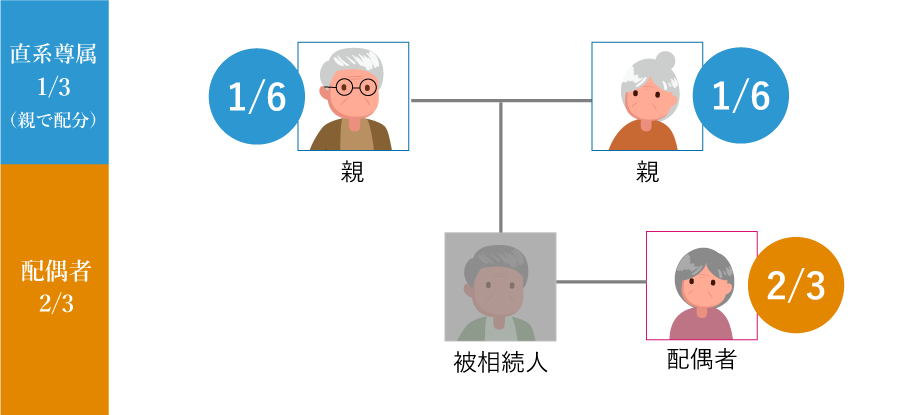

相続人の構成:配偶者と直系尊属

配偶者:法定相続分 2/3

配偶者は常に相続人です。この構成では2/3が相続分となります。

直系尊属:法定相続 1/3

両親ともに健在であればそれぞれ1/3÷2=1/6ずつ

- 相続財産

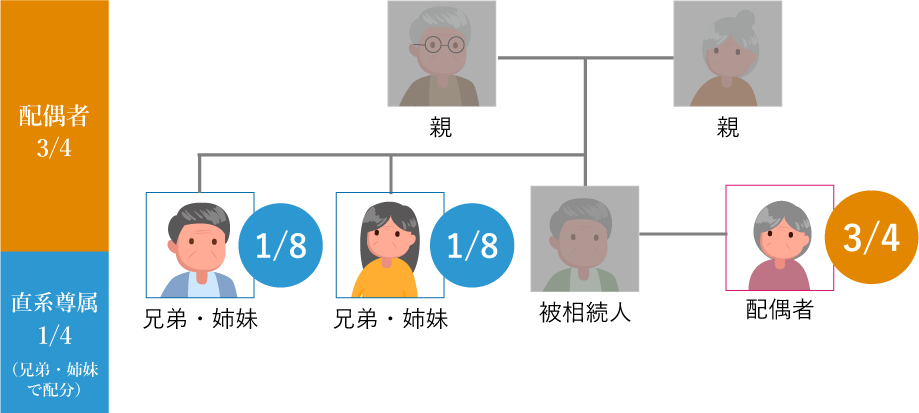

相続人の構成:配偶者と兄弟姉妹

配偶者:法定相続分 3/4

配偶者は常に相続人です。この構成では3/4が相続分となります。

兄弟姉妹:法定相続 1/4

さらに兄弟の数で分割

(例:2人の場合 1/4÷2=1/8ずつ)

- 相続財産