相続税申告手続きの一般的な手順・流れ

相続税申告手続きの一般的な手順・流れ

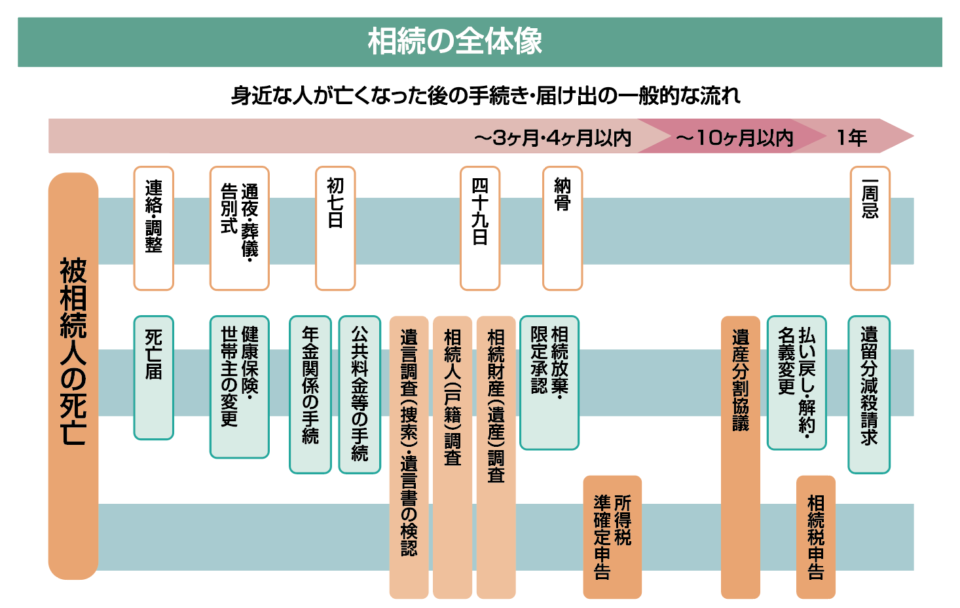

相続税の申告が必要になった時、なにを、いつまでに、どうやって準備すれば良いのでしょうか?

限られた時間の中で相続税申告書を提出し、税金の納付までを滞りなく終えるために必要な手続きや手順をご説明します。

相続発生後、できるだけ早く

(1)遺言調査(捜索)・遺言状の検認

法的に有効な遺言状(公正証書遺言)が遺されているかどうかは、日本全国の公証役場でその遺言の作成年月日・証書番号・遺言者の氏名・作成した公証人名を検索できます。

※平成元年(1989年)以降に作成された公正証書遺言に限ります

(2)財産・債務の確認

遺産の概要を把握し、相続するか相続を放棄するかのいずれかを決定します。

(3)相続人(戸籍)調査

「相続人は誰なのか」を、戸籍謄本等で調べて確定します。

相続発生後、3か月以内

(4)相続放棄または限定承認

相続の放棄または限定承認をする場合には、その旨を家庭裁判所に申述します。

相続発生後、4か月以内

(5)相続人の青色申告の届出

被相続人の事業を引き継ぐ場合には、相続人が新たに青色申告の届出が必要となります。

※青色申告の承認を受けていた方の事業を相続により引き継いだ場合の所得税の青色申告承認申請書は、相続発生日(亡くなった日)により提出期限が異なるので注意が必要です。

(6)所得税準確定申告

被相続人の死亡した日までの所得を申告します。

相続発生後、10か月以内

(7)相続財産(遺産調査)/遺産の評価・鑑定/遺産分割協議書の作成/相続税申告書の作成

相続財産の現物を調査し、それらの評価・鑑定を行った後、遺産分割協議書を作成して相続税申告書を作成します。

(8)遺産の名義変更・払い戻し・解約

遺産分割協議書の内容の通りに遺産の名義を順次変更していきます。

(9)相続税の申告と納付(10カ月以内)

相続税申告書を所轄税務署に提出し、納税を済ませます。

遺産分割協議書完成後の流れ

(1)司法書士が不動産の相続登記を行います。

(2)司法書士が不動産の相続登記後の登記識別情報(従来の権利書にあたります)のご返却

(3)相続人が金融機関等にて預金等の相続手続きを行う。

※遺言書に記載のある財産については、遺産分割協議書は不要です。

(遺産分割協議書とは、被相続人の財産を相続人の誰が、何の財産をいくら相続するか明記された書類で、かつ相続人の署名と実印が押印されているもの)

※不動産が複数ある場合や相続財産の額が多い場合は面談回数が多くなる場合があります。

以上が、相続税申告の全体の流れとなります。

ご質問などがありましたら、初回無料相談の時に詳しくお話を伺い、疑問や不安を解消できるよう対応させていただきます。まずはお気軽に相続税の初回無料相談にお申し込みください。

その他にこちらのページを合わせてご覧になっていただき、ぜひ相続税に強い笘原拓人税理士事務所をご検討ください。

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩3分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料