2026年記事一覧

土地の「分筆」で実現した円満な遺産分割と節税対策

基本情報

| 被相続人 | 父 |

| 相続人 | 妻、子2名、孫(代襲相続)2名 |

| 相続財産 | 数億円 |

相談時の状況は?

ご相談時の土地は、「賃貸用建物」と「相続人が住む自宅」が複数の筆(ふで)にまたがって建てられているという非常に複雑な状態でした。

利用目的が異なる土地が混ざっていると、相続税の評価を正確に行うことが難しく、誰がどの不動産を引き継ぐべきか、具体的な方針が立たないまま時間だけが経過していました。

相談への対応

当事務所では、単に税金の計算をするだけでなく、将来の管理や売却までを見据えた「分筆相続」をご提案しました。

● 利用区分に応じた分筆の実行

居住用部分は居住する相続人が、賃貸用物件は他の相続人が相続できるよう、土地家屋調査士と連携して実態に合わせた境界線を引き直しました。

● 遺産分割協議への反映

あらかじめ分筆登記を行うことで、遺産分割協議書には「新しく整理された土地」として記載。誰が何を引き継ぐかを明確にし、争族リスクを回避しました。

対応による結果

通常、土地の分筆手続きには隣地との境界確定などを含め、3~4か月程度の期間を要します。

しかし、本事例では幸運にも近年において国土調査による成果等により境界が既に確定していたため、わずか約1か月で分筆登記を完了させることができました。

これにより、相続税の申告期限間近にもかかわらず、分筆後の土地により相続税申告を終えることができました。

今回の対応のポイント

● 1.早めの着手が鍵

本来、分筆には非常に時間がかかります。相続税の申告期限(10か月)に間に合わせるためには、葬儀後できるだけ早い段階で検討を始める必要があります。

● 2.生前に分筆をしておく重要性

今回のようにスムーズに進むのは稀なケースです。時間に制限がない生前に分筆をしておくのが一番です。分筆の費用もそれなりにかかりますので、相続開始後よりも生前の支出が節税対策にもなります。

● 3.ワンストップ体制の相談先を

税理士だけでなく、土地家屋調査士などの専門家と密に連携できる事務所に相談することで、手続きの漏れや二度手間を防ぐことができます 。当事務所では、各種専門家と連携できる体制を整えておりますので、どうぞお気軽にご相談ください。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

【所得税の譲渡所得②】自宅を売却した時の譲渡所得特例とは?実家(空き家)を売却した場合の税金は?

相続や住み替えなどをきっかけに、不動産を売却するケースは少なくありません。特に多いご相談が、

● 自宅を売却した場合の税金

● 相続した実家(空き家)を売却した場合の税金

についてです。

不動産を売却して利益が出た場合、その利益には所得税の「譲渡所得」が課税されます。しかし、一定の条件を満たす場合には大きな税金の軽減制度(譲渡所得の特例)を利用できる可能性があります。

この記事では、税理士の立場から、

・自宅を売却した場合の譲渡所得特例

・相続した空き家を売却した場合の特例

・譲渡所得の基本的な考え方

について分かりやすく解説します。

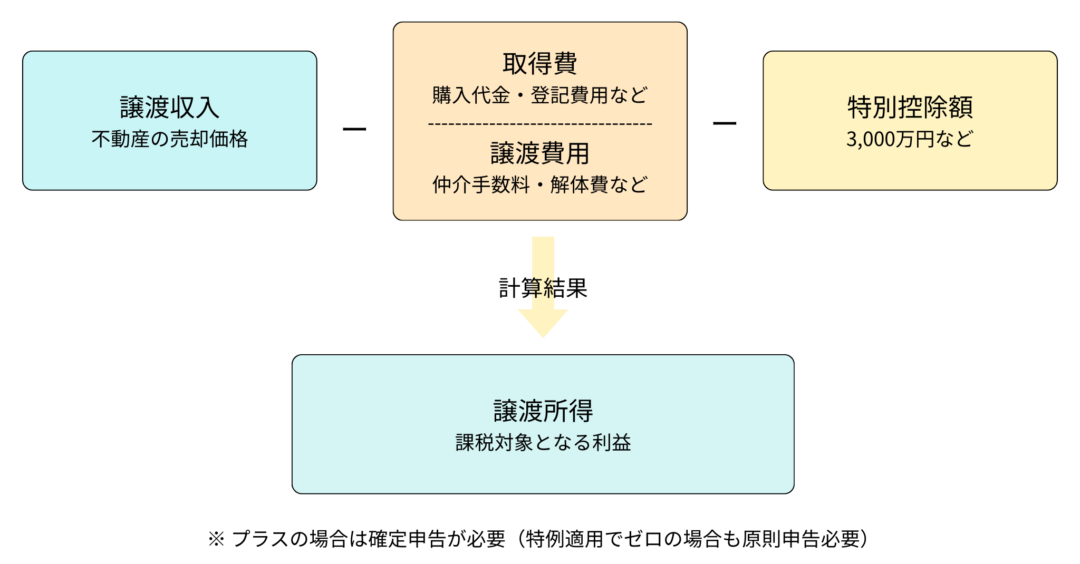

不動産を売却すると「譲渡所得」が発生する

まず、不動産売却にかかる税金の基本を確認しておきましょう。

土地や建物を売却して利益が出た場合、その利益は譲渡所得として所得税・住民税の課税対象になります。

譲渡所得の計算方法は以下のとおりです。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

↓こちらのコラムで詳しく紹介しています。

【譲渡所得①】相続不動産を売却すると確定申告が必要?譲渡所得の基本的な計算方法を解説!

自宅を売却した時の特例(居住用財産の特別控除)

相続した不動産が、被相続人(亡くなった方)の自宅(居住用財産)だった場合、売却時に使える特例が存在します。代表的なものを2つご紹介します。

3,000万円の居住用財産の特別控除

自宅(マイホーム)を売却した場合、譲渡所得から最大3,000万円を控除できる特例があります。これにより、多くのケースで税負担を大幅に軽減することができます。

マイホームの特例ですので、相続人ご本人が居住していることが要件になります。被相続人と生前に同居していたケースです。

【適用の主な要件】

● 売った家屋が、売った人の居住用であること

(相続の場合は相続人が居住しているか、空き家特例の要件を満たすこと)

● 売った年の前年・前々年にこの特例を使っていないこと

● 売った相手が親族などの特別な関係でないこと

※令和8年3月時点

相続した実家をそのまま売却する場合でも、要件を満たせばこの特例を活用できる場合があります。

居住用財産の特別控除を用いた例

【前提条件】

◾️ 自分が15年間住んでいたマイホームを売却

◾️ 購入価格:4,000万円(土地2,000万円+建物2,000万円)

◾️ 売却価格:6,500万円

◾️ 譲渡費用(仲介手数料など):200万円

◾️ 所有期間:15年(長期譲渡所得)

【特例なしの場合】

| 項目 | 金額 |

|---|---|

| 譲渡収入 | 6,500万円 |

| 取得費 | 4,000万円 |

| 譲渡費用 | 200万円 |

| 譲渡所得 | 2,300万円 |

| 税率(長期・約20%) | 20% |

| 税額(概算) | 約460万円 |

【3,000万円特別控除を適用した場合】

| 項目 | 金額 |

|---|---|

| 譲渡収入 | 6,500万円 |

| 取得費 | 4,000万円 |

| 譲渡費用 | 200万円 |

| 特別控除額 | 3,000万円 |

| 譲渡所得 | ▲700万円(=0円) |

| 税額 | 0円 |

譲渡所得2,300万円が控除額3,000万円を下回るため、税額は0円になります。

この制度は、住み替えやライフスタイルの変化に対応するために設けられています。

【出典】国税庁 No.3302 マイホームを売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

相続空き家の3,000万円特別控除(空き家特例)

3,000万円の空き家特例控除

被相続人が一人で居住していた自宅(空き家)を相続し、一定の要件を満たして売却した場合に、譲渡所得から最大3,000万円(令和6年以降、相続人が3人以上の場合)を控除できる特例です。

【適用の主な要件】

● 昭和56年5月31日以前に建築された建物であること(旧耐震基準)

● 相続開始直前まで被相続人が一人で居住していたこと

(老人ホーム入居の場合も一定の要件で対象)

● 相続開始から3年を経過する日の属する年の12月31日までに売却すること

● 売却価格が1億円以下であること

※令和8年3月時点

特に多いのは、古い実家を解体して土地として売却するケースです。

この場合でも条件を満たせば、3,000万円控除が利用できる可能性があります。

空き家特例控除を用いた例

【前提条件】

◾️ 父が1978年(昭和53年)に1,500万円で購入した自宅を相続

◾️ 相続後、誰も住んでおらず空き家状態

◾️ 相続開始から2年後に4,000万円で売却

◾️ 仲介手数料などの譲渡費用:130万円

◾️ 相続人は自分1人

【特例なしの場合】

| 項目 | 金額 |

|---|---|

| 譲渡収入 | 4,000万円 |

| 取得費(父の購入価格) | 1,500万円 |

| 譲渡費用 | 130万円 |

| 譲渡所得 | 2,370万円 |

| 所有期間(父からの引継ぎ:約47年) | 長期譲渡所得 約20% |

| 税額(概算) | 約474万円 |

【空き家特例を適用した場合】

| 項目 | 金額 |

|---|---|

| 譲渡収入 | 4,000万円 |

| 取得費 | 1,500万円 |

| 譲渡費用 | 130万円 |

| 特別控除額 | 3,000万円 |

| 譲渡所得 | ▲630万円(=0円) |

| 税額 | 0円 |

この空き家特例は、活用できれば非常に有効ですが、要件が細かく、適用できるかどうかの判断が難しいケースも多々あります。

売却前に必ず税理士へご確認ください。

【出典】国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

相続不動産の売却は事前の税務検討が必要

相続した不動産の売却では、

● 譲渡所得税

● 相続税

● 特例制度

など、複数の税金が関係します。 特例を利用できるかどうかによって、税額が数百万円変わるケースも珍しくありません。

特に、

➡︎ 自宅売却の3,000万円控除

➡︎ 空き家特例

➡︎ 取得費加算の特例

などは、適用条件を正確に確認する必要があります。

特例を使っても「譲渡所得ゼロ」の場合でも、確定申告が必要です。

申告しないと特例が適用されないため、売却後は必ず翌年3月15日までに申告手続きを行いましょう。

また、要件の判定は細かく、特に「一人居住」や「耐震改修・取壊し」の条件は見落としやすいため、売却前に税理士へのご相談をおすすめします。

まとめ(税理士・笘原拓人より)

様々な特例に関して、今後のコラムで詳しく発信していきます。

不動産を売却する際、「売却価格」ばかりに目が向きがちですが、実際には税金の影響も非常に大きいものです。

特に相続不動産の場合は、

・相続税

・相続税

・譲渡所得税

・特例制度

が複雑に関係します。

売却してから相談すると、利用できる特例が限られてしまうこともあります。

そのため、不動産の売却を検討している場合は、売却前の段階で税務を確認することが重要です。売却した後でもどうしようもないことも多いです。

適切に制度を活用することで、不要な税負担を防ぐことができます。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!

相続解決事例

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください

兄弟仲が疎遠でも「公正証書遺言」と「個別対応」で円満解決した事例

基本情報

| 被相続人 | 母 |

| 相続人 | 子3名(兄、弟、弟) |

| 相続財産 | 数億円 |

相談時の状況は?

一刻を争う申告と、潜在的な紛争リスク

ご依頼人である相続人の方は、医師から余命数か月の宣告を受けておられ、「自分が動けるうちに、スムーズに相続を終わらせたい」という切実なご希望をお持ちでした。

しかし、状況は一筋縄ではいきませんでした。

● 遺言の内容

亡くなったお母様は「公正証書遺言」を遺されていましたが、内容は長男に多くを継がせるもので、他の2名にとっては「遺留分(法律で保障された最低限の遺産相続分)」を侵害している状態でした。

● 人間関係

兄弟仲は疎遠で、当人同士での話し合いは困難。遺言通りに進めようとすれば、強い反発やトラブルが予想される状況でした。

相談への対応

感情に寄り添い、法律を誠実に伝える

「争続」を避け、期限内に円満な申告を行うため、私たちは以下の2点を軸に対応しました。

● ① 個別報告による「心理的ハードル」の解消

ご依頼人である相続人の方の体調が悪かったこともありますが、兄弟間の直接対話を避けるため、依頼人以外の相続人の方々へ、個別に相続税申告書のご説明の場を設けました。

第三者である税理士が中立な立場で介入することで、感情的な対立を抑え、冷静な話し合いの土壌を整えました。

● ② 「遺留分」と「遺言の優先順位」の丁寧な解説

「遺言書の内容が不公平だ」という不満を放置せず、「法律上、1/6の遺留分を請求する権利があること」を最初にお伝えしました。

その上で、公正証書遺言が持つ法的効力と、お母様の意思を尊重する意義を丁寧にご説明しました。

対応による結果

お母様の意志を尊重した「スピード申告」の実現

丁寧な個別説明の結果、他の相続人の方々にも「遺言書通りの相続」について深くご理解をいただくことができました。

結果として、遺留分侵害請求に発展することなく、お母様の遺志を尊重した形でのスムーズな相続税申告が完了しました 。ご依頼人の「存命のうちに解決したい」という願いも、最良の形で叶えることができました。

今回の対応のポイント

仲が不安な時こそ「公正証書遺言」を

今回の事例で改めて痛感したのは、「公正証書遺言」の絶大な効果です。

もし遺言書がなければ、疎遠な兄弟間での遺産分割協議は難航し、申告期限に間に合わない、あるいは裁判沙汰になっていた可能性も否定できません。たとえ内容に偏りがあっても、公的な遺言書があることで「故人の決定」という強力な指針となり、話し合いの起点になります。

「家族の仲が良くないから、相続が不安だ」

そう感じていらっしゃる方は、まずは遺言書の準備、そして、家族の「橋渡し」ができる専門家への相談を検討してみてください。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

【所得税の譲渡所得①】相続不動産を売却すると確定申告が必要?譲渡所得の基本的な計算方法を解説!

相続で取得した不動産を売却した場合、必ず確認しなければならないのが「譲渡所得」と確定申告です。

「相続した不動産を売っただけなのに税金がかかるのか?」

「確定申告は必要なのか?」

このようなご相談は、私の事務所でも非常に多くあります。

結論から言うと、相続した不動産を売却して利益(譲渡所得)が出た場合は、原則として確定申告が必要です。

この記事では、相続不動産の売却に関する

・譲渡所得の基本的な考え方

・計算方法

・相続の場合の注意点

について、税理士の実務の視点から分かりやすく解説します。

相続不動産を売却すると確定申告が必要?

相続で取得した土地や建物を売却した場合、所得税の「譲渡所得」に該当する可能性があります。

譲渡所得とは、簡単に言うと「不動産などの資産を売却して得た利益」のことです。

例えば、以下のようなケースです。

● 相続した実家を売却した

● 親から相続した賃貸アパートを売った

● 相続した土地を不動産会社に売却した

これらはすべて、不動産の譲渡に該当します。

そして売却によって利益が出た場合、その利益は所得税の課税対象となります。

そのため、翌年の3月15日までに所得税の確定申告を行う必要があります。

課税されるのは「譲渡所得」

不動産売却価格 −(取得費+売却費用)

↓

譲渡所得

↓

所得税+住民税

◾️ポイント

● 利益部分のみ課税

● 売却額全体ではない

● 相続した土地を不動産会社に売却した

なお、売却しても利益が出ていない場合は、必ずしも申告が必要とは限りません。

ただし、特例を使う場合などは申告が必要になるため注意が必要です。

譲渡所得の基本的な計算方法

譲渡所得は、次の計算式で求めます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

【出典】国税庁 No.3105 譲渡所得の対象となる資産と課税方法

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3105.htm

それぞれの内容を見ていきましょう。

売却価格

売却価格とは、不動産を売却した金額です。

例えば、

・土地を2,000万円で売却

・実家を1,500万円で売却

この金額がそのまま売却価格になります。

取得費

取得費とは、その不動産を取得するためにかかった費用です。

代表的なものとしては

● 購入代金

● 登記費用

● 不動産取得税

● 建物の建築費用

などがあります。ただし、相続不動産の場合は注意が必要です。

相続の場合、取得費は「被相続人(亡くなった方)が購入したときの金額」を引き継ぎます。

例えば、父が30年前に1,000万円で購入した土地を相続し、それを2,000万円で売却した場合、取得費は1,000万円として計算します。

ここを間違えると、税額が大きく変わるため注意が必要です。

【出典】国税庁 No.3252 取得費となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3252.htm

譲渡費用

譲渡費用とは、売却するために直接かかった費用です。

例えば、

● 不動産仲介手数料

● 測量費

● 解体費用

● 売却時の印紙税

などが該当します。

これらの費用は、譲渡所得の計算で差し引くことができます。

【出典】国税庁 No.3255 譲渡費用となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3255.htm

相続不動産の取得費、不動産の購入価格がわからない時は?

取得費は亡くなった人の購入価格を引き継ぐ

【例】

父

・1985年購入1500万円

・相続後売却3000万円

➡ 取得費1500万円

取得費が分からない場合

【よくあるケース】

・契約書がない

・昔すぎて不明

➡ 概算取得費 → 売却価格×5%

【例】

売却金額1億円の場合

購入金額を500万円(1億円×5%)とし、譲渡所得9500万円(1億円-500万円)

(※その他仲介手数料等の譲渡費用は経費として差し引くことが可能です)

※【注】ただし、税金が高くなりやすい。

※取得費が分からない場合でも、取得費を合理的に推計する方法があります。

「相続不動産でよくある注意点」で詳しく解説します。

相続不動産の税率は「所有期間」で決まる

譲渡所得の税率は、所有期間によって変わります。

| 区分 | 税率 |

|---|---|

| 長期譲渡所得(5年超) | 約20% |

| 短期譲渡所得(5年以下) | 約39% |

重要なのは、相続の場合は被相続人の所有期間を引き継ぐという点です。

例えば

・父が30年前に購入

・相続後すぐに売却

この場合でも、所有期間は30年と判断されます。つまり、長期譲渡所得(約20%)の税率が適用されます。

【出典】国税庁 No.3258 取得費が分からないとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3258.htm

相続不動産でよくある注意点

相続不動産の売却では、次のような問題がよく起こります。

取得費が分からない

古い不動産の場合、

➡︎ 購入契約書がない

➡︎ 金額が分からない

というケースがよくあります。

この場合、概算取得費として売却価格の5%

を取得費として計算することになります。

しかし、この方法だと取得費が大幅に少なくなり、税金が高くなる可能性があります。

そのため、可能な限り以下の資料などを探すことが重要です。

● 売買契約書

● 領収書

● 通帳記録

また、

● 抵当権の設定金額や買戻特約金額

● 売主である不動産会社の資料

● 公示地価や相続税路線価

● 市街地価格指数

などの情報から、根拠のある数字を割り出し、推計により購入金額を算出する方法もあります。

共有名義の不動産

相続では、不動産が共有名義になることも多くあります。

例えば、

➡︎ 兄弟3人で相続

➡︎ 持分3分の1ずつ

この場合、譲渡所得はそれぞれの持分で計算します。

つまり、売却価格も費用も持分割合で分けて計算することになります。

相続不動産の売却は税理士への相談が重要

相続で取得した土地や建物を売却した場合、つまり「不動産などの資産を売却して得た利益」がある場合、所得税の「譲渡所得」に該当する可能性があり、その利益は所得税の課税対象となります。

そのため、翌年に確定申告を行う必要があります。

不動産売却で「利益が出なかった」「むしろ損をした」という場合は、基本的に確定申告は必要ありません。

ただし、3,000万円特別控除などの特例を使ってゼロになったケースは別です。特例を適用した場合は、原則として確定申告が必要になりますのでご注意ください。

相続不動産の売却では、

● 取得費の判断

● 特例の適用

● 相続税との関係

など、税務上の判断が多くあります。

特に相続の場合は、

● 相続税申告

● 遺産分割

● 不動産売却

が同時に関係してくるため、税務全体を見て判断することが重要です。

実務では、売却方法によって税額が大きく変わるケースも少なくありません。

まとめ(税理士・笘原拓人より)

様々な特例に関しては、今後のコラムで詳しく発信していきます。

相続不動産の売却は、「売ったら終わり」ではありません。

・譲渡所得の計算

・確定申告

・税金の最適化

など、税務面での対応が必要になります。

特に相続の場合は、

・相続税

・所得税(譲渡所得)

という二つの税金が関係する複雑な分野です。

相続不動産の売却を検討している場合は、売却してからではなく、売却前の段階で税理士に相談することをおすすめします。

適切な準備をすることで、不要な税負担を防ぐことができるからです。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!相続解決事例

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください

相続財産に収用対象の土地があったため、一部分割を行い早期売却した事例

基本情報

| 被相続人 | 父 |

| 相続人 | 母、娘(姉・妹) |

| 相続財産 | 数億円 |

相談時の状況は?

お父様は先祖伝来の不動産を複数所有されていました。そのうちの一つがお父様の相続発生と前後して収用の対象となり、行政との交渉の中で、早急に遺産分割を行い名義変更をする必要がありました。。

相続人様も、全ての遺産分割の協議がすぐにまとまるか、不安に思われていました。

相談への対応

まずは、収用の対象となった不動産のみ一部分割を行い、他の相続財産に先行して相続手続きを進めることをご提案させて頂きました。

以前は一部分割について定めた規定はありませんでしたが、2019年の民法改正により、遺産の一部分割が明文化されました。これにより、相続人全員の協議により争いのない財産から先行して分割することが可能となりました。

収用の対象地をどなたが相続するかについては、財産価値のあるものについては、将来的な二次相続を回避するため、お母様ではなく娘様が相続した方がよいと助言させて頂きました。

また、土地収用法やその他の法律で収用権が認められている公共事業のために土地建物を売った場合には、譲渡所得から最高 5,000万円までの特別控除を差し引く特例等が適用されますが、共有名義の場合は共有者ごとに適用されるため、娘様が姉妹で1/2ずつ相続することで、最高1億円までの特別控除が適用できる旨助言させて頂きました。

No.3552 収用等により土地建物を売ったときの特例

参考サイト(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3552.htm

対応による結果

収用等の場合の5,000万円の特別控除は、最初に買取り等の申出があった日から6か月を経過した日までに対象地を売っていることが要件となりますが、一部分割を行いスピーディーに相続手続きを進められたことにより、無事期限内に売却できました。

娘様の売却益に係る譲渡所得の申告についてもご依頼を頂き、特別控除を適用して譲渡所得に係る所得税を0にすることもできました。

節税額の詳細

当事務所にご依頼いただいたことで、相続人様の譲渡所得に係る所得税450万円の節税!

今回の対応のポイント

例えば、相続財産が多岐に渡る場合や、相続人が多数いる場合などに、全部の遺産について一度に分割しようとすると、協議が長期化することが予想されます。

そのため、話し合いがまとまりそうな一部の財産だけを先に分割したり、相続税の納付のために現金化しやすい遺産を必要なだけ先に分割したりすることで、段階的に協議を進めていくことができるということが、一部分割を行うメリットです。

弊所では提携の司法書士の先生との連携により、一部分割の遺産分割協議書の作成から相続手続きまでスピーディーに対応しております。

また、不動産の売却に係る譲渡所得については、今回のケース以外にも複数の特例があり、適用要件も様々です。不動産の売却に係る譲渡所得は一般的に所得金額が大きくなりますので、特例の適用如何によって納税額も大きく変わってきます。 不動産の売却で税金がいくらかかるか、節税方法はないかなど、お悩みの方は是非一度ご相談ください。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

共有で遺産分割した土地・建物を解消したい|10年前の相続を今から整理する方法

10年前の相続を今から整理する方法

10年前に相続の話し合いがまとまらなかったため、土地・建物を共有で相続…このまま土地・建物を共有し続けることでどのようなことが懸念されるのか、解消するにはどのような方法があるのか、また、進め方についてもご紹介していきます。

共有の財産を明確にし整理していく…当所からの対策のご提案や、このようなケースで重要な視点などを詳しく解説していきます。

相談内容

両親が亡くなったのは10年前です。話し合いがうまくまとまらず、土地・建物を3人の共有で相続しました。

このまま共有を続けるのは良くないと思っていますが、どうやって解消すればいいのでしょうか?

対象となる財産

● 土地・建物(実家)

● 貸駐車場

● 空き家

「共有」は時間が経つほど解消しづらくなる

共有状態の不動産は、

● 売るにも全員の同意が必要

● 活用も中途半端

● 次の世代に引き継ぐとさらに複雑

という問題を抱えています。

「いつか話し合おう」と思っているうちに、10年、20年と放置されるケースは珍しくありません。

実際にご提案した進め方

① 土地・建物の評価を実施

まず今回のケースでは、

● それぞれの不動産の評価額

● 各共有者の持分価値

を明確にしました。感覚論ではなく、数字を出すことが話し合いの第一歩です。

② 各共有者の希望をヒアリング

次に行ったのが、

● 住み続けたい

● 売却したい

● 現金化したい

など、それぞれの本音の整理です。

意外と、「思っていたより希望が違う」ということは多いものです。

③ 交換の特例を使った等価交換

可能なものについては、交換の特例を利用し、税負担が生じない形での等価交換を検討しました。

➡︎ 不動産同士を入れ替える

➡︎ 持分を整理する

ことで、共有を解消する道筋を作ります。

④ 贈与と売買を組み合わせた解消

等価交換が難しい部分については、

➡︎ 一部を贈与

➡︎ 一部を売買

という形で調整し、現実的な解消方法を検討しました。

⑤ 分筆による解消(今回は未実施)

共有解消の方法としては、「分筆(共有物分割)」という選択肢もあります。

今回は条件が合わず実施しませんでしたが、ケースによっては有効な方法です。

この相談内容で重要な視点

① 時間的緊急性の認識 -「今」が最後のチャンスかもしれない

共有状態は、時間が経過すればするほど解消が困難になっていきます。

現時点では当事者3人で直接話し合いができる状況ですが、このまま放置すると、共有者の誰かに相続が発生し、その配偶者や子どもたちが新たな共有者として加わることになります。そうなれば、関係者は5人、10人と増え続け、face to faceでの話し合いすら難しくなるでしょう。

さらに、世代を超えるごとに「実家への思い入れ」や「当時の経緯」も薄れ、利害関係だけが先鋭化していきます。

10年前の相続を「今から整理する」というのは、決して遅すぎるわけではありません。むしろ、当事者が健在で、意思疎通が可能な今こそが、共有解消の最後のチャンスという認識を持つことが極めて重要です。

② 客観的な数字に基づく話し合いの土台作り - 感情ではなく、事実で語る

「あの土地は自分が管理してきた」「実家には私が一番愛着がある」といった感情論や、「たぶんこれくらいの価値だろう」という曖昧な認識のままでは、話し合いは平行線をたどるばかりです。

だからこそ、まず必要なのは不動産の評価額と各持分の価値を数値で明確にすることです。

数字という共通言語を持つことで、

● 誰がどれだけの価値を持っているのか

● どの選択肢が誰にとって有利・不利なのか

● 公平な解消方法は何か

が、客観的に判断できるようになります。

「数字を出すことが話し合いの第一歩」という指摘は、単なる手続き論ではなく、感情的な対立を避け、合理的かつ公平な合意形成を可能にするための最も基本的で重要な視点なのです。

共有している相続についてお悩みの方へ(税理士・笘原拓人より)

共有不動産は、「誰かが困るまで放置されがち」です。

しかし、

● 元気なうち

● 話し合いができるうち

に整理すれば、選択肢は必ずあります。「今さら…」と思わず、一度、現状を整理するところから始めてみてください。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!

相続解決事例

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください

生前に保険金の受取人を見直したことで、保険金に係る相続税が非課税となった事例

基本情報

| 被相続人 | 父 |

| 相続人 | 長女、次女 |

| 相続財産 | 数億円 |

相談時の状況は?

将来のお父様の相続について、娘様からご相談をお受けしました。

お話を伺う中で、お父様がご結婚前に締結した保険契約の死亡保険金の受取人がお父様のご兄弟になったままであり、このままでは保険金に係る相続税の非課税の適用ができず、さらに2割加算の対象となることが発覚しました。

相談への対応

被相続人の死亡によって取得した生命保険金等で、その保険料の全部または一部を被相続人が負担していたものは、相続等により取得したとみなされて、相続税の課税対象となります。

この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません。)である場合、一定金額までは相続税がかかりません。具体的には、すべての相続人が受け取った保険金の合計額が次の算式によって計算した非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。

500万円 × 法定相続人の数 = 非課税限度額

ここで注意したいのが、相続人以外の人が取得した死亡保険金には、非課税の適用はないという点です。

今回のケースではお父様のご兄弟は法定相続人ではありませんので、このまま死亡保険金を受け取ると、その全額が相続税の課税対象となります。

また、財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

今回のケースではお父様のご兄弟は一親等の血族ではないので2割加算の対象にもなります。

そこで、お父様の相続が発生する前に受取人を娘様に変更されるようアドバイスさせて頂きました。

No.4114 相続税の課税対象になる死亡保険金

参考サイト(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4114.htm

No.4157 相続税額の2割加算

参考サイト(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm

対応による結果

死亡保険金1千万円を相続税の非課税を適用することで、課税価格を1千万円減額することができました。

節税額の詳細

| 当初の計算 | 笘原拓人税理士事務所の計算 | |

| 課税価格 | 10,000千円 | 0円 |

| 相続税額 | △2,000千円 |

当事務所にご依頼いただいたことで、△2,000千円の節税!

今回の対応のポイント

死亡保険金は相続開始時点の保険契約上の受取人に対して支払われるため、婚姻、出産等家族構成に変化が生じた際は、相続が発生する前に受取人を見直す必要があります。

相続税の計算においても、相続人が死亡保険金を受け取ることで死亡保険金の非課税を適用し、2割加算も回避し得るため、生前に受取人が誰なのかを確認し、適正に変更の手続きをすることが非常に重要です。

また、死亡保険金と生前の入院給付金を同時に請求する場合もあるかと思います。

この場合、入院給付金は下記のように相続税の課税対象になるケースとならないケースがあります。

※課税対象となるケースでも、みなし相続財産となる生命保険金とは異なり、非課税枠の適用はありません。

①入院給付金の受取人が被相続人の場合

入院給付金は被相続人が受け取るはずであった財産であり、相続税の課税対象となります。

②入院給付金の受取人が被相続人以外の場合

入院給付金を受け取る権利は当初から受取人のものであり、被相続人の財産とはみなされないため、相続税の課税対象とはなりません。

医療保険のほとんどは、入院給付金の受取人は被保険者本人に指定されていますが、中には被保険者以外の方が受取人となっているものもありますので、死亡保険金と合わせて相続発生前にご確認することをお勧めします。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

事前にしっかりと相続の道筋を立てておきたい|土地・建物が複数あり、兄弟がいるケースの生前対策

土地・建物が複数あり、兄弟がいるケースの生前対策

実際にご相談いただいたケースから、どのような生前対策を行えば良いのか、どのようなことを考慮すべきなのか、ご紹介していきます。

土地や建物が複数あり兄弟がいる場合の、当所からの対策のご提案や、生前対策で重要な視点などを詳しく解説していきます。

相談内容

土地や建物が複数あり、兄弟もいるため、将来の相続が不安です。

できるだけ揉めないように、事前にどのような対策をしておけばよいでしょうか?

対象となる財産

● 土地

● 建物(自宅)

● 預金

兄弟がいる相続で「何も決めない」ことのリスク

兄弟姉妹がいる相続で多いのが、「とりあえずそのままにしておく」という判断です。

しかし、

● 土地と建物の名義がバラバラ

● 共有状態が続く

● 誰がどこに住み続けるのか決まっていない

こうした状態は、将来ほぼ確実にトラブルの火種になります。

特に義理の兄弟がいる場合、感情面・利害関係が複雑化しやすく、話し合いが難航するケースが少なくありません。

当所からのご提案

ご提案 ① 生前のうちに「名義の整理」をしておく

まず最優先でお伝えしたのが、土地・建物の名義整理です。

今回のケースでは、

● 土地と建物が共有

● しかも土地と建物で名義が異なる

という状態でした。

このまま相続が発生すると、

➡︎ 分けづらい

➡︎ 売れない

➡︎ 誰も決断できない

という最悪の状態になります。

そこで、

● 土地・建物を可能な限り 単独所有に整理

● さらに土地と建物の名義を一致させる

という方向性を、生前のうちに検討することをご提案しました。こちらについては交換の特例などを使うケースが多いです。

ご提案 ② 公正証書遺言で「住む場所」を守る

もう一つ重要なのが、公正証書遺言の作成です。

特に、「今住んでいる土地・建物を確実に相続したい」という希望がある場合、遺言は必須です。

今回のケースでは、

● 自分が住む土地は確実に相続できる内容

● 兄弟については 遺留分に配慮した設計

この2点を重視した公正証書遺言をご提案しました。

遺言がない相続では、「住み続けたい人」と「お金に換えたい人」の対立が起こりやすくなります。

事前に道筋を示しておくことが、結果として家族全員を守ることにつながります。

自筆証書遺言は本人の意思能力はあったか、強制的に書かせたのではないか、など結局自筆証書遺言について争いになったりするため、おすすめはできません。

また自筆証書遺言は家庭裁判所の検認が必要なため、相続開始の以後も時間と手間がかかります。

この相談内容で重要な視点

① 「共有状態」は次世代でさらに複雑化する

不動産の共有状態を放置することの最大のリスクは、時間が経つほど解決が困難になるという点です。

現在は兄弟3人の共有でも、次の世代になると、

● 兄の子ども2人

● 弟の子ども3人

● 自分の子ども1人

というように、共有者が6人に増える可能性があります。

さらにその次の世代になれば、共有者は10人以上になることも珍しくありません。

こうなると、

● 全員の同意がなければ売却できない

● 連絡が取れない共有者が出てくる

● 意見がまとまらず、何も決められない

という「塩漬け不動産」になってしまいます。

今なら3人で話し合えることが、何よりの財産です。この段階で名義整理や遺言による方針を決めておくことは、子や孫の世代への最大の配慮といえるでしょう。

② 「土地と建物の名義が違う」問題は想像以上に深刻

土地と建物の所有者が異なる状態は、法律上「借地権」という権利関係が発生している可能性があり、非常に複雑です。

例えば、

● 土地:兄の名義

● 建物:弟の名義

という状態で兄が亡くなった場合、土地の相続人は「弟に土地を貸している」という立場になります。

すると、

➡︎土地の相続人が「地代を払ってほしい」と主張する

➡︎建物の所有者が「建物を建て替えたい」と思っても土地所有者の同意が必要

➡︎土地を売りたくても、建物がある限り売却が困難

といった対立が生まれやすくなります。

よく親子兄弟などの親族間で無償で土地の使用を許可していた使用貸借契約がありますが、借主の使用貸借契約は相続されないので将来的には不法占拠状態になる恐れもありますのでそこも生前対策や公正証書遺言などのケアが必要です。

さらに厄介なのは、税務上の評価も複雑化するという点です。借地権の有無や評価額によって相続税の計算が変わるため、専門家でも判断に迷うケースがあります。

だからこそ、生前のうちに土地と建物の名義を一致させておくこと、相続開始の以後であればそのような状態の相続は避けることが、将来のトラブル回避と税務上の明確化につながるのです。

兄弟がいる方の相続でお悩みの方へ(税理士・笘原拓人より)

兄弟がいる相続ほど、「早めの整理」と「見える形での意思表示」が重要です。

● 名義を整える

● 共有を減らす

● 遺言で方向性を示す

これだけでも、将来の相続は大きく変わります。

【関連ページ】

↓相続の生前対策について詳しく知りたい方はこちら!相続の生前対策【無料相談受付中】

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください

相続税に関して既存の税理士がアドバイスしてくれない|分割次第で税額が変わるのに相談できないケース

既存の税理士がアドバイスしてくれないケース

相談内容

相続税が発生しそうなのですが、既に付き合いのある税理士に相談しても、「遺産分割の内容」や「特例の使い方」について、具体的なアドバイスをしてもらえません。

遺産の分け方によって税額が変わるはずなのに、申告の話しかしてくれず不安です。

連絡手段も対面のみで、窓口を一人にしてほしいですし、Zoomやライン、メールでのやり取りも難しい状況です。

対象となる財産

● 土地

● 建物(自宅)

● 賃貸物件(収益不動産)

● 債務(銀行借入)

● 資産管理会社(法人)

「相続税は計算だけ」と考える税理士の危険性

相続税の相談で、実は非常に多いのがこのケースです。

● 税額計算はしてくれる

● 申告書は作ると言う

● しかし、遺産分割の中身には踏み込まない

これは、相続税を「数字の計算業務」としてしか捉えていない税理士に多く見られます。

しかし、実際の相続税は遺産分割の内容によって税額が大きく変わる税金です。

● 誰が

● どの財産を

● どんな割合で相続するか

この判断を間違えると、本来払わなくてよかった相続税を支払うことになります。

この相談内容で重要な視点

今回のご相談では、私は次の点を中心にお話しました。

①遺産分割の内容そのものの相談

まず前提として、遺産分割は「税理士が関与すべき重要なテーマ」です。

● 分割方法による相続税額の違い

● 納税資金への影響

● 将来のトラブルリスク

これらを無視した申告は、単なる「作業代行」に過ぎません。

②財産の特性を踏まえたメリット・デメリットの説明

今回の財産には、

● 自宅

● 収益物件

● 借入金

● 法人(資産管理会社)

が含まれていました。

例えば、

➡︎ 収益物件を誰が相続するのか

➡︎ 借入金とセットで相続すべきか

➡︎ 自宅を配偶者が相続するメリット・デメリット

こうした点は、相続人ごとに結果がまったく異なります。

③特例の適用可否を「分割前提」で説明

相続税には、

● 配偶者の税額軽減

● 小規模宅地等の特例

など、強力な特例があります。ただし、これらは遺産分割の内容次第で使えなくなることも少なくありません。

「誰が相続するか」によって、

➡︎ 特例が使えるのか

➡︎ 使えないのか

を事前に説明しない申告は、極めて不親切だと私は考えています。

さらに重要な「二次相続」の視点

今回、特に時間をかけてご説明したのが二次相続(次の相続)です。

例えば、「お母様が多く相続した場合」、今回の相続税は減る。

しかし、

● 将来また相続が発生する

● その時に遺産分割でもめる可能性

● 結果的に相続税が増えるケース

こうした将来リスクも含めて説明しなければ、本当の意味での相続税アドバイスとは言えません。

「窓口が一人」という安心感

相続は、

➡︎ 不安が多い

➡︎ 感情が絡む

➡︎ 何度も同じ説明をしたくない

こうした状況になりがちです。

そのため当事務所では、

● 窓口は原則一人

● Zoom・ライン・メール対応可能

● 状況を一貫して把握

という体制を取っています。

「誰に何を話したか分からない」

このストレスをなくすことも、相続サポートの重要な役割だと考えています。

相続税で後悔しないために(税理士・笘原拓人より)

相続税は、申告書を出せば終わりの税金ではありません。

● 遺産分割

● 特例の選択

● 二次相続

● 将来のトラブルリスク

など、懸念事項が多くあるものです。

平均寿命から考えますと一般的には父母の相続は先に父の相続が開始されます。

父の相続では母の存在が兄弟姉妹間の感情の抑え役になります。

父の一次相続で重要な財産(特に不動産や非上場株式)は仮に税額が母の二次相続のときより高くなるとしても分割することをお勧めします。

ときに権利の確定と納税の負担はシーソーゲームです。

どちらかをとればどちらかを失いますが、権利の確定が将来のトラブルを未然に防ぎ安全を手に入れることができます。

母の二次相続では兄弟姉妹間の感情がむき出しになります。

どうしても納税額の関係で難しいときは母の遺言の作成もワンセットで考えます。

これらをすべて踏まえたうえで、初めて「正しい相続税申告」になります。

もし、

➡︎ 税額の話しかしない

➡︎ 分割内容に踏み込んでくれない

➡︎ 相談しづらい

そのような税理士に不安を感じている場合は、一度、相続税を専門とする税理士に相談してみてください。

【関連ページ】

↓当所について詳しく知りたい方はこちら!相続対策は専門性の高い税理士にお任せください

名義預金の相続税申告|親と子のお金が混在していたケースの正しい対処法

親と子のお金が混在していたケースの正しい対処法

相談内容

子ども名義の通帳に、親が生前にお金を入れていました。

その後、定期預金にしたり、別の口座に移したり、一部は被相続人の口座に戻したりと、入出金がかなり複雑です。

さらに、その通帳には自分が働いて稼いだお金も入金していました。

通帳と印鑑は親に預けていたのですが、これを相続税申告でどう扱えばいいのでしょうか?

対象となる財産

- 預金

名義預金は「名義」ではなく「実質」で判断される

相続税の実務で非常に多いのが、名義預金の問題です。

「子ども名義だから相続財産ではない」と思われがちですが、相続税ではそう単純ではありません。

重要なのは、

➡︎ 誰が原資を出したのか

➡︎ 誰が管理・支配していたのか

➡︎ 贈与の事実があったのか

という実質判断です。

今回のケースでは、

● 親のお金

● 子ども自身が稼いだお金

が同一口座に混在し、さらに入出金が頻繁に行われていました。

このまま曖昧な状態で申告すれば、税務調査で否認されるリスクが極めて高い状況でした。

実際に行った対応

私たちがまず行ったのは、徹底した事実整理です。

①平成19年以降の通帳・証券口座をすべて収集

● 銀行口座・定期預金・証券口座など

● 自宅に保管されていた通帳をすべて確認

②10万円以上の入出金をすべてExcel化

● 入金日

● 出金日

● 金額

● 資金移動の経路

これらをすべてExcelに落とし込み、時系列で整理しました。

③親のお金と子どものお金を理論的に区分

約6,000万円あった子供預金について、

● 親が原資のもの

● 子ども自身の給与・収入によるもの

を一つひとつ理論上区別し、「親のお金に該当する部分のみ」を名義預金として相続財産に計上しました。

なお、この作業には延べ約80時間という膨大な時間を要しています。

なぜ、ここまでの作業が必要なのか?

名義預金は、相続税調査で必ずと言っていいほどチェックされるポイントです。

「全部を相続財産に入れれば安全」

「少なめに申告してもバレないだろう」

どちらも正解ではありません。

「事実に基づき、説明できる根拠を持って申告すること」

これが最も重要です。

今回のように、

● 親と子のお金が混在

● 資金移動が多い

● 管理状況が曖昧

というケースほど、専門家による整理が不可欠になります。

税務署はどこを見るのか?4つの判断基準

税務署は、以下の観点から名義預金かどうかを判断します。

預金の原資(お金の出どころ)

預金に入金されたお金は、誰が稼いだものでしょうか。

名義人本人の収入から貯蓄されたものか、それとも被相続人の収入や財産から入金されたものかが重要なポイントです。

例えば、専業主婦の妻名義で数千万円の預金がある場合、その原資の説明が求められます。

預金の管理・運用者

通帳や印鑑、キャッシュカードを誰が保管し、実際に入出金の管理をしていたかも重要な判断材料です。

名義人本人が自由に引き出せない状態であれば、実質的に名義人の財産とは言えません。管理・支配は重要な概念です。

名義人の認識

名義人は、その預金の存在を知っていたでしょうか。

自分名義の預金があることを知らない、あるいは知っていても自由に使えないという状況であれば、名義預金と判断される可能性が高まります。

贈与の事実

適切な贈与の手続き(贈与契約書の作成、贈与税の申告など)が行われていたかどうかも確認されます。

贈与の事実が明確でなければ、単なる名義貸しと判断されます。

名義預金でお悩みの方へ(税理士・笘原拓人より)

名義預金は、

「知らなかった」

「昔のことだから覚えていない」

では済まされません。

相続税申告では、過去の通帳履歴を遡り、事実を積み上げる作業が求められます。

【名義預金チェックリスト】

以下の項目に当てはまる預金がある場合は、名義預金のリスクがあります。

□ 名義人以外の人が稼いだお金を原資としている

□ 通帳や印鑑を被相続人が保管している

□ 名義人は預金の存在を知らない、または自由に使えない

□ 贈与契約書や贈与税の申告をしていない

□ 名義人の収入に見合わない多額の預金がある

相続税は、正しく申告することで不要な追徴課税や税務調査のリスクを避けることができます。

【関連ページ】

↓税務調査について詳しく知りたい方はこちら!相続税の税務調査の実態と調査対応について

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩3分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料