【所得税の譲渡所得①】相続不動産を売却すると確定申告が必要?譲渡所得の基本的な計算方法を解説!

投稿日:2026.03.18

相続で取得した不動産を売却した場合、必ず確認しなければならないのが「譲渡所得」と確定申告です。

「相続した不動産を売っただけなのに税金がかかるのか?」

「確定申告は必要なのか?」

このようなご相談は、私の事務所でも非常に多くあります。

結論から言うと、相続した不動産を売却して利益(譲渡所得)が出た場合は、原則として確定申告が必要です。

この記事では、相続不動産の売却に関する

・譲渡所得の基本的な考え方

・計算方法

・相続の場合の注意点

について、税理士の実務の視点から分かりやすく解説します。

目次

相続不動産を売却すると確定申告が必要?

相続で取得した土地や建物を売却した場合、所得税の「譲渡所得」に該当する可能性があります。

譲渡所得とは、簡単に言うと「不動産などの資産を売却して得た利益」のことです。

例えば、以下のようなケースです。

● 相続した実家を売却した

● 親から相続した賃貸アパートを売った

● 相続した土地を不動産会社に売却した

これらはすべて、不動産の譲渡に該当します。

そして売却によって利益が出た場合、その利益は所得税の課税対象となります。

そのため、翌年の3月15日までに所得税の確定申告を行う必要があります。

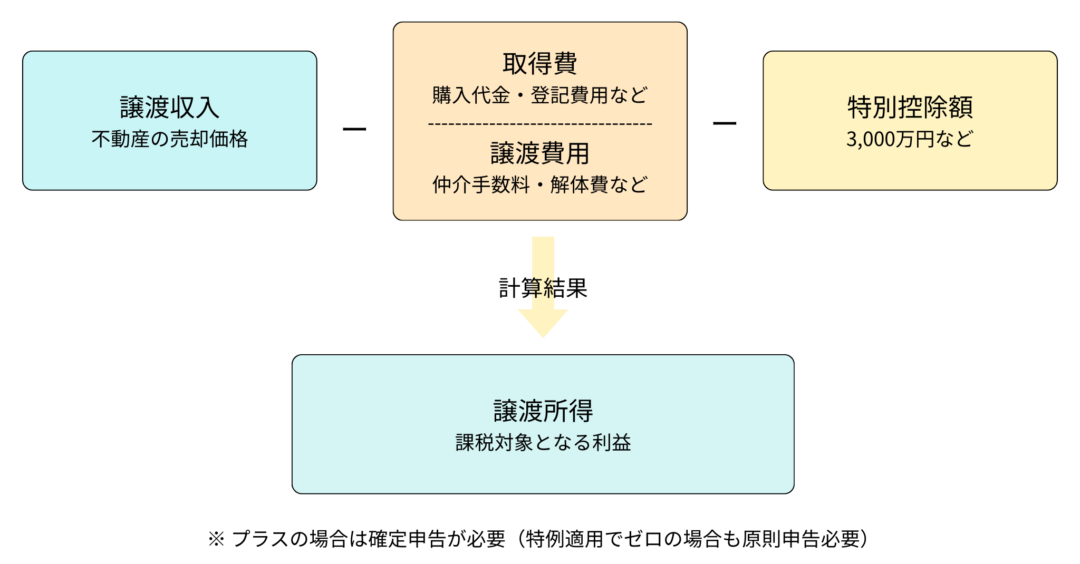

課税されるのは「譲渡所得」

不動産売却価格 −(取得費+売却費用)

↓

譲渡所得

↓

所得税+住民税

◾️ポイント

● 利益部分のみ課税

● 売却額全体ではない

● 相続した土地を不動産会社に売却した

なお、売却しても利益が出ていない場合は、必ずしも申告が必要とは限りません。

ただし、特例を使う場合などは申告が必要になるため注意が必要です。

譲渡所得の基本的な計算方法

譲渡所得は、次の計算式で求めます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

【出典】国税庁 No.3105 譲渡所得の対象となる資産と課税方法

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3105.htm

それぞれの内容を見ていきましょう。

売却価格

売却価格とは、不動産を売却した金額です。

例えば、

・土地を2,000万円で売却

・実家を1,500万円で売却

この金額がそのまま売却価格になります。

取得費

取得費とは、その不動産を取得するためにかかった費用です。

代表的なものとしては

● 購入代金

● 登記費用

● 不動産取得税

● 建物の建築費用

などがあります。ただし、相続不動産の場合は注意が必要です。

相続の場合、取得費は「被相続人(亡くなった方)が購入したときの金額」を引き継ぎます。

例えば、父が30年前に1,000万円で購入した土地を相続し、それを2,000万円で売却した場合、取得費は1,000万円として計算します。

ここを間違えると、税額が大きく変わるため注意が必要です。

【出典】国税庁 No.3252 取得費となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3252.htm

譲渡費用

譲渡費用とは、売却するために直接かかった費用です。

例えば、

● 不動産仲介手数料

● 測量費

● 解体費用

● 売却時の印紙税

などが該当します。

これらの費用は、譲渡所得の計算で差し引くことができます。

【出典】国税庁 No.3255 譲渡費用となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3255.htm

相続不動産の取得費、不動産の購入価格がわからない時は?

取得費は亡くなった人の購入価格を引き継ぐ

【例】

父

・1985年購入1500万円

・相続後売却3000万円

➡ 取得費1500万円

取得費が分からない場合

【よくあるケース】

・契約書がない

・昔すぎて不明

➡ 概算取得費 → 売却価格×5%

【例】

売却金額1億円の場合

購入金額を500万円(1億円×5%)とし、譲渡所得9500万円(1億円-500万円)

(※その他仲介手数料等の譲渡費用は経費として差し引くことが可能です)

※【注】ただし、税金が高くなりやすい。

※取得費が分からない場合でも、取得費を合理的に推計する方法があります。

「相続不動産でよくある注意点」で詳しく解説します。

相続不動産の税率は「所有期間」で決まる

譲渡所得の税率は、所有期間によって変わります。

| 区分 | 税率 |

|---|---|

| 長期譲渡所得(5年超) | 約20% |

| 短期譲渡所得(5年以下) | 約39% |

重要なのは、相続の場合は被相続人の所有期間を引き継ぐという点です。

例えば

・父が30年前に購入

・相続後すぐに売却

この場合でも、所有期間は30年と判断されます。つまり、長期譲渡所得(約20%)の税率が適用されます。

【出典】国税庁 No.3258 取得費が分からないとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3258.htm

相続不動産でよくある注意点

相続不動産の売却では、次のような問題がよく起こります。

取得費が分からない

古い不動産の場合、

➡︎ 購入契約書がない

➡︎ 金額が分からない

というケースがよくあります。

この場合、概算取得費として売却価格の5%

を取得費として計算することになります。

しかし、この方法だと取得費が大幅に少なくなり、税金が高くなる可能性があります。

そのため、可能な限り以下の資料などを探すことが重要です。

● 売買契約書

● 領収書

● 通帳記録

また、

● 抵当権の設定金額や買戻特約金額

● 売主である不動産会社の資料

● 公示地価や相続税路線価

● 市街地価格指数

などの情報から、根拠のある数字を割り出し、推計により購入金額を算出する方法もあります。

共有名義の不動産

相続では、不動産が共有名義になることも多くあります。

例えば、

➡︎ 兄弟3人で相続

➡︎ 持分3分の1ずつ

この場合、譲渡所得はそれぞれの持分で計算します。

つまり、売却価格も費用も持分割合で分けて計算することになります。

相続不動産の売却は税理士への相談が重要

相続で取得した土地や建物を売却した場合、つまり「不動産などの資産を売却して得た利益」がある場合、所得税の「譲渡所得」に該当する可能性があり、その利益は所得税の課税対象となります。

そのため、翌年に確定申告を行う必要があります。

不動産売却で「利益が出なかった」「むしろ損をした」という場合は、基本的に確定申告は必要ありません。

ただし、3,000万円特別控除などの特例を使ってゼロになったケースは別です。特例を適用した場合は、原則として確定申告が必要になりますのでご注意ください。

相続不動産の売却では、

● 取得費の判断

● 特例の適用

● 相続税との関係

など、税務上の判断が多くあります。

特に相続の場合は、

● 相続税申告

● 遺産分割

● 不動産売却

が同時に関係してくるため、税務全体を見て判断することが重要です。

実務では、売却方法によって税額が大きく変わるケースも少なくありません。

まとめ(税理士・笘原拓人より)

様々な特例に関しては、今後のコラムで詳しく発信していきます。

相続不動産の売却は、「売ったら終わり」ではありません。

・譲渡所得の計算

・確定申告

・税金の最適化

など、税務面での対応が必要になります。

特に相続の場合は、

・相続税

・所得税(譲渡所得)

という二つの税金が関係する複雑な分野です。

相続不動産の売却を検討している場合は、売却してからではなく、売却前の段階で税理士に相談することをおすすめします。

適切な準備をすることで、不要な税負担を防ぐことができるからです。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!相続解決事例

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください