2026年記事一覧

親子で預金の入出金が錯綜する中、預金の動きを1つ1つ紐解き期限内申告が実現した事例

基本情報

| 被相続人 | 父 |

| 相続人 | 長男、長女 |

| 相続財産 | 数億円 |

相談時の状況は?

お父様は生前、ご長男家族と同居されており、長年にわたり親子で生活費を共有されていました。

基本的にはお父様がご自身の口座だけではなく、ご長男様の口座も管理され、お父様とご長男様の口座間で頻繁に入出金がありましたが、その入出金の動きについてご長男様は正確に把握されていない状況でした。

かつ、お父様はご長男様の資産運用も行っていました。

相談への対応

通常の相続税申告では、過去5年分の通帳を確認しますが、今回のケースではお父様とご長男様の全ての預金口座について、過去およそ20年分の親子間の入出金や原資不明の入出金を整理、確認、突合し、「生活費」・「贈与」・「貸し借り」・「名義預金」と整理して、「被相続人の固有預金」と「相続人の固有預金」に整理しました。

対応による結果

整理した入出金のうち、その貸し借りを整理して最終的に「預け金(被相続人からみた貸し借りの貸付超過額)」と認められたものは相続財産として適切に相続税申告を行い、税務上のリスクを解消しました。

今回の対応のポイント

同居されている親族間で、生活費のやり取りや口座間の入出金が頻繁にあるケースは非常に多いです。

しかし、いざ相続が発生した際に、どれが生活費(精算済み)で、どれが名義預金、どのくらいが被相続人の固有預金なのか、どのくらいが相続人の固有預金なのか、貸し借りなのか、贈与なのかの区別がつかなくなり、相続税申告の実務で大きな負担が生じたり、税務調査での指摘リスクが発生します。

このような状況を防ぎ、将来の相続税申告をスムーズにするためには、生前から以下のような点に注意することが有効です。

● 記録を残す

通帳にメモ等を残し、何のための入出金かが第三者(税務署)にも一目でわかる状態にしておく。

あまりにも動きが多い場合には資金異動の整理表をまとめる必要があります。

● 名義預金と疑われないための口座管理

通帳・印鑑・カードの管理権を本来の名義人に戻し、自由に使える状態にしておく。

● 贈与を行う場合は贈与契約書を作成する

生活費の範囲を超えて、まとまった資金移動を行う場合は、口頭ではなく必ず贈与契約書を作成し、双方の意思による贈与であることを書面で証明できるようにしておく。

税務署は相続が発生すると、被相続人だけでなく、同居されていたご家族の口座についても、取引履歴を細かくチェックする場合があります。資金の動きを疎明できないと本当は相続人の固有預金だとしても税務署から被相続人の固有預金で相続財産の計上モレという修正申告を勧奨されてしまうリスクがあります。

また、相続人名義の多額の預金がある、物はありますので、反証疎明ができないため、最終的に税務署のストーリーで更正されてしまう可能性もあります。

第三者(税務署)に見られても堂々と説明できるか?という視点を持って、日々の収支を透明化していくことが、将来の相続税申告における最大の防衛策であり、ご家族の負担を減らすことにつながります。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

絵画の評価は鑑定士 譲渡すると総合譲渡だが譲渡益がでなかった事例

基本情報

| 被相続人 | 母 |

| 相続人 | 子1名 |

| 相続財産 | 数億円(不動産、現預金、美術品等) |

相談時の状況は?

被相続人が亡き夫から相続した絵画・陶器・宝石等が100点以上残されていました。

ご遺族は

「百貨店で相当な高額で購入したと聞いているが、今の価値がわからない」

「これらすべてに相続税がかかるのか」

と不安を抱えていらっしゃいました。

相談への対応

1. 専門鑑定士による「時価」の算出

美術品の相続税評価額は、購入時の価格ではなく「相続開始日の時価」で評価します。

今回は、百貨店価格(小売価格)ではなく、専門業者に依頼して「美術品競売市場(オークション等)」の直近データに基づいた鑑定を行いました。

これにより、購入時よりも大幅に低い、現在の「適正な評価額」での財産計上が可能となりました。

2. 「取得費加算の特例」による税負担の軽減

相続した美術品を相続人が売却した場合、その利益(譲渡益)には所得税がかかります。

今回は、相続税の申告期限の翌日以後3年以内に売却を行うことで、「相続税額のうち一定金額を取得費に上乗せできる特例(取得費加算の特例)」を適用しました。

対応による結果

● 財産圧縮に成功

大半の美術品が購入価格を下回る鑑定額となり、結果として相続税の課税対象額を最小限に抑えることができました。

● 譲渡所得の抑制

今回は約50万円を取得費に加算しました。

取得価額が売却価額を上回っていたため最終的に譲渡益は発生しませんでしたが、特例を適用できる状態にしておくことで、万が一利益が出た際の増税リスクを回避しました。

今回の対応のポイント

美術品の評価額は、購入時の価格ではなく、相続開始日の時価です。購入時には高額でも鑑定士の評価により評価額が大幅に下がることもあります。

「よくわからないから申告しない」、ではなく専門家の力を借りて適正な評価をすることで申告漏れのリスクを防ぐこと、相続後に売却した際には取得費加算の特例を用いて譲渡所得を節税することが可能です。

今回の件は、百貨店でご購入された美術品ということで、鑑定士評価を最初からお願いしましたが、美術品の評価は、専門家でも判断が分かれる非常に繊細な分野です。いきなり高額な鑑定料を払って正式な鑑定書を作成するのは、コスト倒れになるリスクがあります。

「何が価値のあるものか」をご家族が把握していないことが、相続時の混乱や申告漏れの原因となります。

生前に、購入価格や由来を記した一覧表(財産目録)を作成しておくだけでも、相続人の負担は劇的に軽減されます。美術品を多くお持ちの方は、生前からの対策が非常に有効です。

また美術品の購入を鑑賞を目的とするのはご本人の趣味、生活のうるおいになるため問題はありません。

ただ、美術品を相続税の節税に使えるという考えをお持ちの方もいらっしゃるかもしれませんが、生前の通帳の動きや百貨店の売買記録に残りますので、美術品の購入状況は税務署に把握されます。

そして、鑑定評価の相続税評価額が低いということは市場価格が低いということなので相続人への相続財産を目減りさせてしまう可能性がありますのでご注意ください。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

同居の二女が数年かけて父のお金を自分の口座に貯蓄していた事例

基本情報

| 被相続人 | 父 |

| 相続人 | 長女・二女 |

| 相続財産 | 数千万円 |

相談時の状況は?

被相続人であるお父様と同居していた二女様が、お父様の生活費の余りなどを数年間にわたり二女様名義の通帳に移し、数百万円ほどの貯金をしていました。

二女様としては「自分が管理して貯めたものだから、自分の財産だ」という認識をお持ちでしたが、申告にあたって「これは税務調査の対象になるのではないか」と不安になり、弊所へご相談にいらっしゃいました。

相談への対応

税務署は、相続税の申告において「名義は家族のものでも、実質的には亡くなった方の財産ではないか?」という点を厳格にチェックします。

● 税務署の調査能力

税務署は各金融機関に対し、被相続人だけでなく親族の口座についても照会をかける権限を持っています。

● チェックシートの存在

国税庁が公表するチェックシートにも、名義が異なる預貯金の確認項目が明確に設けられています。

● リスクの説明

もし意図的に隠したと判断されれば、本来の税金に加えて「重加算税」や「延滞税」などの重いペナルティが課されるリスクを丁寧にお伝えしました。

対応による結果

二女様は、ご自身の名義で貯めたお金も「お父様から引き継いだ遺産」として正直に申告することに同意されました。

結果として、長女様に対しても隠し事のない透明性の高い申告ができ、親族間のトラブルを防ぐことにも繋がりました。名義預金として計上したうえで、遺産分割協議によりその預金は二女様がそのまま相続する形をとることで、実質的な希望も叶えることができました。

今回の対応のポイント

今回のケースのように、相続人が通帳を作っている場合だけでなく、被相続人が内緒でお子様や お孫様名義の口座にお金を貯めているケースも非常に多く見られます。

税務署が「生前贈与」か「名義預金」なのかを判断する基準は主に以下の3点です。

● 管理の実態:通帳・印鑑・カードを誰が管理していたか?

● 資金の出どころ:そのお金はもともと誰のものか?

● 贈与の認識:名義人がその口座の存在を知り、贈与を受けることに合意していたか?

税務署は過去10年分までさかのぼって調査することが可能です。銀行に保存があればそれ以上のさかのぼりも可能です。

「名義預金かどうかわからない」という場合でも、ご安心ください。

弊所では、少なくとも過去5年分以上(ご不安な点があればそれ以上)の通帳を丁寧にお調べし、資金移動の変遷を紐解きます。無駄な加算税を払うリスクを回避し、安心できる申告をサポートいたします。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

【初心者向け】相続税申告は何から始める?全体像・必要書類・手続きの流れを税理士がわかりやすく解説

はじめに

「親が亡くなり、相続税の申告が必要かもしれない。でも何から手をつければいいのかわからない…」

そんなお悩みを抱えていらっしゃる方は決して少なくありません。

相続税の申告は、亡くなった方(被相続人)の死亡を知った日の翌日から 10か月以内 に行わなければならず、この短い期間の中で、書類集め・財産評価・遺産分割協議・申告書作成・納税と、やるべきことが山のようにあります。

しかも、必要な書類は役所・法務局・金融機関など取得場所が多岐にわたり、思いついた順に集めていくと、あっという間に期限が迫ってしまうことも。

本コラムでは、はじめて相続税申告に向き合う方に向けて、

手続きの全体像・必要書類・具体的な流れを、順を追ってわかりやすく解説します。「何を」「いつまでに」「どこで」揃えればよいかがひと目でわかる内容になっていますので、ぜひ最後までお読みください。

【関連コラム】

↓相続手続きが初めての方へ

【はじめての方へ】相続手続きは何から始める?やることリストと流れをやさしく解説

まず押さえておきたい!相続税申告の全体像

そもそも相続税申告は全員に必要なわけではない

相続が発生しても、すべての人が相続税の申告をしなければならないわけではありません。相続税には「基礎控除」という非課税枠があり、遺産総額が基礎控除額以下であれば、申告も納税も不要です。

基礎控除額は次の式で計算します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、法定相続人が配偶者と子ども2人の計3人であれば、基礎控除額は「3,000万円 + 600万円 × 3人 = 4,800万円」となります。遺産総額がこの金額を超えなければ、相続税の申告は必要ありません。

ただし、「配偶者の税額軽減」や「小規模宅地等の特例」を利用して納税額がゼロになる場合は、たとえ税額が発生しなくても 申告自体は必要 です。この点は見落とされがちなので、注意してください。

申告期限は「10か月以内」- 思っているより短い

相続税の申告・納税期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。たとえば、1月10日に亡くなったことを知った場合、申告期限は同年11月10日となります。

10か月と聞くと余裕があるように感じるかもしれませんが、実際には葬儀・法要・四十九日・役所への各種届出・遺品整理などに追われ、気がつけば数か月が経過していた…というケースも少なくありません。相続税がかかりそうだと見込まれる場合は、できるだけ早く準備に着手することが何より重要です。

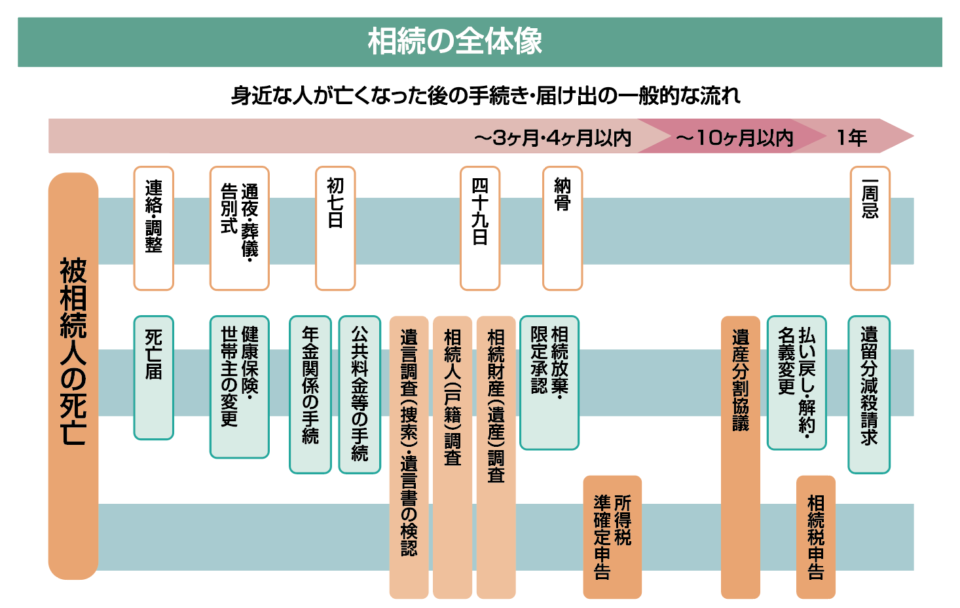

申告の大まかな流れ(全体像)

相続税申告は、大きく次の流れで進みます。

| 時期の目安 | やること |

|---|---|

| 相続開始後すぐ | 死亡届の提出、遺言書の確認 |

| 〜3か月 | 相続人の確定、相続財産の概要把握、相続放棄の判断 |

| 〜4か月 | 被相続人の準確定申告 |

| 〜5か月 | 財産評価、遺産分割協議、必要書類の収集 |

| 〜10か月 | 相続税申告書の作成・提出、納税 |

相続放棄は「相続開始を知った日から3か月以内」、準確定申告は「4か月以内」と、相続税申告より先に到来する期限があります。同時並行で進めていく意識が大切です。

「10か月以内」の相続税の申告期限はあくまで期限です。ギリギリでは何の対策もできないので早めの着手が肝心です。

相続税申告の手続きの流れ【7ステップ】

ここからは、実際にどのような手順で進めていくのかを、7つのステップに分けてご紹介します。

ステップ1:遺言書の有無を確認する

まず最初に確認すべきは、遺言書があるかどうかです。遺言書があれば、原則としてその内容に従って遺産分割を行います。遺言書がない場合は、相続人全員で遺産分割協議を行う必要があります。

自筆証書遺言が自宅等で見つかった場合は、家庭裁判所で検認の手続きが必要です(法務局の自筆証書遺言書保管制度を利用している場合は不要)。公正証書遺言も自宅で保管されていることが多いですが、見つからない、あるかもしれないというときは最寄りの公証役場で検索・謄本の請求が可能です。

ステップ2:相続人を確定する

「誰が相続人になるのか」を正確に把握するために、被相続人の出生から死亡までのすべての戸籍謄本を取得します。被相続人に前婚の子どもや認知した子どもがいた場合など、予想外の相続人が判明するケースもあるため、この作業は非常に重要です。

なお、被相続人のお亡くなりになった最後の本籍地の市町村役場の窓口で出生から死亡までの戸籍が収集できます。

戸籍を集め終えたら、法務局で「法定相続情報一覧図」を作成しておくと便利です。無料で複数枚発行でき、銀行・証券会社・不動産登記など各種手続きで戸籍の束を提出する手間が省けます。司法書士に依頼をすると作成の代行をしてくれます。

【出典】主な法定相続情報一覧図の様式及び記載例(法務局)

https://houmukyoku.moj.go.jp/homu/page7_000015.html

STEP 3:相続財産をもれなく調査する

次に、被相続人が所有していた財産と債務をすべて洗い出します。主な調査対象は次のとおりです。

【調査対象】

・不動産(自宅・土地・収益物件など)

・預貯金(普通預金・定期預金・ネット銀行含む)

・有価証券(上場株式・投資信託・非上場株式)

・生命保険金・死亡退職金

・その他(金地金、貸付金、自動車、ゴルフ会員権、書画骨董など)

・債務(借入金、未払金など)

・葬式費用(相続財産から控除できます)

不動産については、市区町村役場で「名寄帳(なよせちょう)」を取得すると、被相続人が所有していた不動産を一覧で把握できるため、漏れを防ぐのに役立ちます。固定資産税課税明細書には記載されない非課税不動産や未登記不動産も、名寄帳で確認できます。

STEP 4:相続放棄・限定承認の判断(必要な場合)

財産よりも債務が多そうな場合は、相続放棄や限定承認を検討します。この手続きの期限は相続開始を知った日から3か月以内と非常に短いため、早めの判断が必要です。家庭裁判所で手続きを行います。

STEP 5:被相続人の準確定申告(必要な場合)

被相続人が個人事業主であった、給与以外の所得があった、不動産所得があったなどの場合は、亡くなった年の1月1日から死亡日までの所得について、相続人が代わりに確定申告を行います。これを「準確定申告」といい、期限は相続開始を知った日から4か月以内です。

STEP 6:遺産分割協議と協議書の作成

相続人全員で、誰がどの財産をどれだけ取得するかを話し合い、合意した内容を遺産分割協議書にまとめます。協議書には相続人全員の署名と実印の押印、印鑑登録証明書の添付が必要です。

遺産分割協議が申告期限までにまとまらない場合は、法定相続分で取得したと仮定して「未分割申告」を行うことになりますが、配偶者の税額軽減や小規模宅地等の特例が使えなくなるなど不利益が大きいため、期限内に協議をまとめることが理想です。

【遺産分割協議書とは?】 亡くなった方(被相続人)の財産を、相続人全体でどう分けるか話し合い、その合意内容をまとめた書類です。

【なぜ必要なの?】 日本では、人が亡くなると遺産は相続人全体の「共有財産」になります。そのままでは誰も自由に使えないため、「誰が何をもらうか」を正式に決める必要があります。その決定内容を証明する書類が「遺産分割協議書」です。

STEP 7:相続税申告書の作成・提出・納税

すべての書類と財産評価が揃ったら、相続税申告書を作成します。相続税の申告書は第1表から第15表まであり、財産の種類や適用する特例に応じて必要な表が変わります。申告書は、被相続人の住所地を管轄する税務署に提出します(相続人の住所地ではない点に注意)。

納税は、申告期限と同じ「10か月以内」に、原則として 現金一括 で行います。一括納付が難しい場合は、延納や物納の制度もありますが、事前の申請と一定の要件が必要です。

【関連ページ】

↓当所の相続税申告手続きの流れを詳しく!

相続税申告手続きの流れ

相続税申告に必要な書類【一覧】

相続税申告で必要な書類は、大きく分けると次の4グループに整理できます。

相続人・被相続人の身分関係に関する書類(全員共通)

| 書類名 | 取得場所 |

|---|---|

| 被相続人の出生から死亡までの戸籍謄本(または戸籍全部事項証明書) | 最後の本籍地の市区町村役場 |

| 被相続人の住民票の除票または戸籍の附票 | 市区町村役場 |

| 相続人全員の戸籍謄本 | 各相続人の本籍地 |

| 相続人全員の住民票または戸籍の附票 | 市区町村役場 |

| 相続人全員のマイナンバー確認書類 | 本人 |

| 相続人全員の本人確認書類(運転免許証等) | 本人 |

| 遺言書または遺産分割協議書 | - |

| 相続人全員の印鑑登録証明書 | 市区町村役場 |

| 法定相続情報一覧図(あれば便利) | 法務局 |

相続財産に関する書類

【不動産がある場合】

● 固定資産税評価証明書・固定資産税課税明細書

● 名寄帳

● 登記簿謄本(全部事項証明書)

● 公図・地積測量図

● 住宅地図

● 賃貸借契約書(貸地・貸家の場合)

↓不動産オーナーのための相続税申告はこちら

不動産オーナーのための相続税申告

【預貯金がある場合】

● 残高証明書(相続開始日時点)

● 過去の通帳・取引明細(過去5〜10年分が望ましい)

● 定期預金の既経過利息計算書(残高証明書に記載してもらえます)

【有価証券がある場合】

● 証券会社の残高証明書

● 配当金支払通知書

● 非上場株式の場合は、発行会社の直近3期分の決算書・法人税申告書・株主名簿など

【生命保険・死亡退職金がある場合】

● 保険金支払通知書

● 保険証券のコピー

● 退職金の支払調書

債務・葬式費用に関する書類

● 借入金の残高証明書、金銭消費貸借契約書

● 未払医療費・未払税金の領収書や請求書

● 葬式費用の領収書(お布施など領収書のないものはメモでも可)

各種特例・控除の適用を受ける場合の追加書類

小規模宅地等の特例や配偶者の税額軽減など、特例を利用する場合には追加の書類が必要になります。

【小規模宅地等の特例(特定居住用宅地等の場合)】

● 被相続人の戸籍の附票の写し

● 相続人の戸籍の附票の写し(「家なき子特例」の場合)

● 遺言または申告期限までに遺産分割協議が成立していることを示す遺産分割協議書の写しなど

【配偶者の税額軽減】

● 遺言または遺産分割協議書の写し(相続人全員の印鑑登録証明書付き)など

特例は適用要件が複雑で、書類に不備があると適用を受けられないケースもあります。不安な場合は、相続税に精通した税理士に早めにご相談ください。

必要書類を効率よく集める3つのポイント

ポイント1:取得に時間がかかるものから着手する

金融機関の残高証明書や、被相続人の出生からの戸籍謄本は、発行までに2〜4週間かかることも珍しくありません。思いついた順ではなく、時間がかかるものから優先して依頼することで、全体のスケジュールを短縮できます。

ポイント2:戸籍謄本は「広域交付制度」を活用する

2024年3月から始まった戸籍謄本の広域交付制度により、本籍地が遠方でも最寄りの役所窓口で請求できるようになりました。郵送で複数の役所とやり取りする手間が大幅に減っています。ただし、請求できるのは本人・配偶者・直系尊属・直系卑属に限られるなどの制限がある点には注意が必要です。

ポイント3:原本かコピーかを事前に確認する

相続税申告で原本提出が求められるのは 印鑑登録証明書のみ です。その他の書類はコピーで構いません。また、印鑑登録証明書は、遺産分割協議書の添付用・金融機関の手続き用・税務署提出用で、3通ほどまとめて取得しておくと効率的です。

自分でやる?税理士に頼む?判断のポイント

相続税申告は、頑張れば自分で行うこともできます。ただし、税理士に依頼すべきケースもあります。以下に当てはまる方は、専門家への相談をおすすめします。

➡︎ 不動産(特に土地)が相続財産に含まれている

➡︎ 非上場株式を保有していた

➡︎ 相続人間で意見が分かれている、または音信不通の相続人がいる

➡︎ 小規模宅地等の特例や配偶者の税額軽減などを適切に使いたい

➡︎ 申告期限までに時間的な余裕がない

➡︎ 税務調査が心配

土地の評価は特に専門的で、評価のしかたひとつで税額が大きく変わることがあります。誤った評価で過大に納税してしまったり、逆に評価を誤って税務調査で追徴課税を受けたりするケースも少なくありません。

【関連ページ】

↓具体的な「相続税申告報酬」のシミュレーションはこちら

相続税申告報酬について

まとめ:まずは全体像を把握し、早めの準備を

相続税申告は、書類集めから財産評価、遺産分割協議、申告書作成まで、やるべきことが多く、想像以上に時間がかかります。10か月という期限は、着手が遅れるとあっという間に過ぎてしまいます。

本コラムでお伝えしたポイントをあらためて整理すると、次のとおりです。

● 相続税申告が必要かどうか、まずは基礎控除額で判定する

● 申告・納税期限は「亡くなったことを知った日の翌日から10か月以内」

● 流れは「遺言確認 → 相続人確定 → 財産調査 → 遺産分割 → 申告・納税」

● 必要書類は戸籍関係・財産関係・債務関係・特例関係の4グループ

● 時間がかかる書類から優先して集めるのがコツ

● 不動産や非上場株式、特例の適用がある場合は税理士への相談を検討

「何から手をつけていいかわからない」「期限が迫っているのに進んでいない」という方は、どうぞお早めに、相続税を専門に扱う税理士事務所へご相談ください。早い段階で専門家のアドバイスを受けることで、節税の余地を広げ、相続人の皆さまの精神的・時間的な負担を大きく軽減することができます。

当事務所でも、初回のご相談は 無料 で承っております。「うちの場合は申告が必要なのか?」「どんな書類を集めればいいのか?」といった初期のご相談から、申告書の作成・提出、税務調査の対応まで、ワンストップでサポートいたします。お気軽にお問い合わせください。事前のご予約で土日祝平日夜間も対応いたします。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!

相続解決事例

↓無料相談について詳しく知りたい方はこちら!

初回相談は無料で安心!大きな不安は初回相談で解決します!

「争族」を未然に防ぐ一手。父を支えた長男の想いと遺留分に配慮した公正証書遺言の作成

基本情報

| 被相続人 | 父 |

| 相続人 | 長女、長男) |

| 相続財産 | 数千万円 |

相談時の状況は?

お父様の療養生活が始まった際、将来の相続について不安を感じたご長男からご相談をいただきました。

お父様は以前に離婚されており、ご長女は離婚したお母様と同居されています。 一方で、ご長男はお父様の体調が悪くなってから病院の手配や身の回りの世話など、献身的にサポートを続けてこられました。

ご長男には「献身的に支えてきた自負」がある一方で、相続が発生した際、離婚したお母様がご長女を通じて分割案に介入し、円満な解決が難しくなるのではないかという強い懸念がありました。

相談への対応

当事務所では、相続発生後に遺産分割協議を行うことは、親族間の信頼関係が根本から崩れるリスクが高いと判断しました。 そこで、お父様がご存命のうちに、以下の2点を軸とした「公正証書遺言」の作成をお勧めいたしました。

●「公正証書遺言」による確実な意思表示

相続発生後に、相続人全員の合意が必要な「遺産分割協議」を回避するため、公的な証拠力の高い公正証書遺言を作成し、お父様の意思を明確に残すことを提案しました。

●「遺留分」を考慮した設計

単にご長男に有利な内容にするだけでは、将来的にご長女側から「遺留分(法律上保障された最低限の相続分)」を主張され、争いに発展する恐れがあります。

当事務所では、提携する司法書士や弁護士とも連携し、将来の法的リスクを最小限に抑えるため、ご長女の遺留分(遺産総額の1/4)も預金によってしっかりとカバーした内容での遺言作成をアドバイスいたしました。

対応による結果

お父様にご納得いただき、遺留分に配慮した公正証書遺言を無事に作成することができました。

その後、実際にお父様が亡くなられた際、遺言書があったことで遺産分割協議を行う必要がなく、手続きは極めてスムーズに進みました。懸念されていたお母様の介入も、法的に不備のない遺言書の前では問題とならず、ご長女も納得した上で相続が進みました。

ご長男からは「生前に相談していたおかげで、父との最期の時間を大切に過ごせ、死後のトラブルも防ぐことができた」と感謝のお言葉をいただきました。

今回の対応のポイント

「自分がお父様を支えてきた」という感情的な背景がある場合こそ、感情論ではなく法的に有効な対策が必要です。 相続発生後に事実を伏せたり、一部の財産を隠した協議書を作成したりすることは、将来的な「錯誤無効」や信頼関係の破綻を招く極めて高いリスクを伴います。

同じような解決事例で兄弟姉妹がお亡くなりになっていて疎遠になった代襲相続人(甥・姪)がいるというケースも多いです。

もめない相続の鍵は「生前対策」にあります。当事務所では、提携する各分野の専門家と連携し、税務面だけでなく法的なリスクも包み隠さずご説明し、ご家族全員が納得できる円満な相続をサポートいたします。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

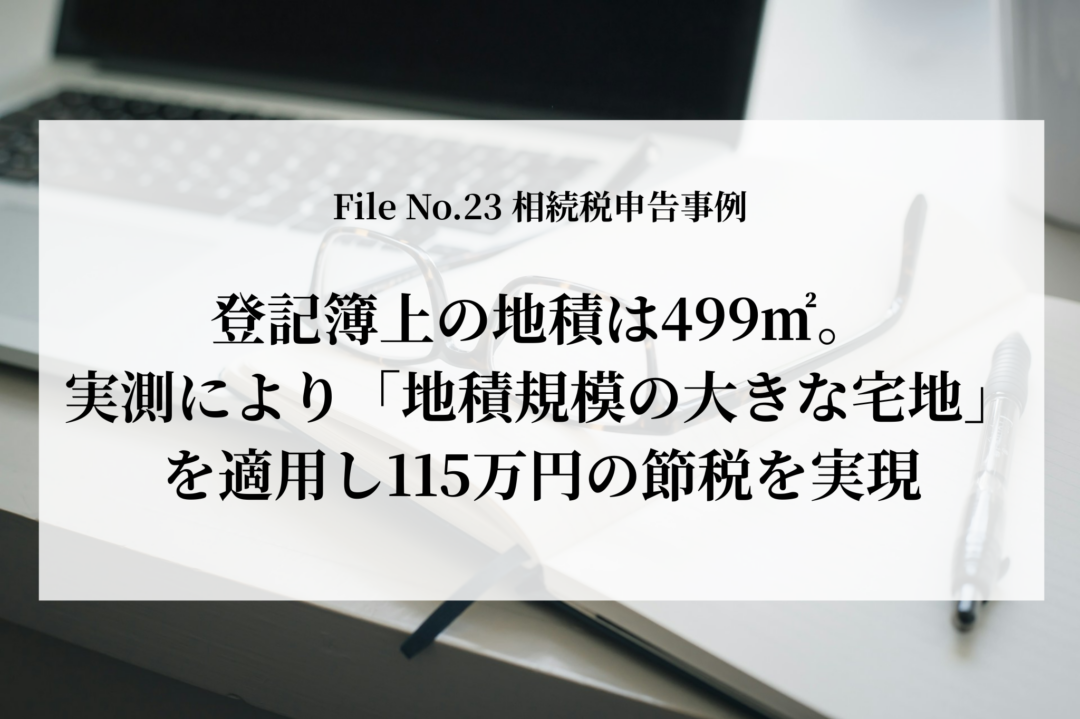

登記簿上の地積は499㎡。実測により「地積規模の大きな宅地」を適用し115万円の節税を実現

基本情報

| 被相続人 | 母 |

| 相続人 | 長女・長男 |

| 相続財産 | 数億円 |

相談時の状況は?

ご自宅の土地は、登記簿上の地積が499㎡でした。

「特定居住用宅地等の特例」の要件は満たしていたものの、もう一つの大きな減額要因である「地積規模の大きな宅地の評価」の適用には、地積500㎡以上という高い壁がありました。

相談への対応

実測による「2割減額」への挑戦

わずか1㎡の差でこの評価減が適用できない状況でしたが、専門家の視点から「実際の面積は異なる可能性がある」と判断しました。

「地積規模の大きな宅地」の評価減が適用されると、土地の評価額を約2割減額(規模格差補正率を乗じる)することが可能です 。 登記されている地積が随分昔であったため、測量技術の進化を考えて、もしかしたらということで、測量費用という持ち出しはあるものの、それを上回る節税効果が見込めると判断し、実際に土地を測量することをご提案しました。

対応による結果

実際に測量を行った結果、地積が500㎡以上であることが判明しました。

これにより、当初の予定よりも低い「0.8」の規模格差補正率を適用することができ、宅地の評価額を2割削減することに成功しました。

【節税額の詳細】

| 当初の計算 | 笘原拓人税理士事務所の計算 | |

| 土地 | 61,678千円 | 49,400千円 |

| 家屋・預貯金等 | 96,403千円 | 96,403千円 |

| 債務・葬式費用 | △1,504千円 | △1,504千円 |

| 小規模宅地等の特例による評価減 | △32,604千円 | △26,083千円 |

| 遺産総額 | 123,973千円 | 118,216千円 |

| 基礎控除 | △42,000千円 | △42,000千円 |

| 課税価格 | 81,973千円 | 76,216千円 |

| 相続税額 | 12,394千円 | 11,243千円 |

当事務所にご依頼いただいたことで、115万円の節税!

今回の対応のポイント

登記簿の数字をそのまま鵜呑みにせず、現場の実態に踏み込むことが大きな節税に繋がりました。今回は測量代の出費が必要となりましたが、それ以上の大きなリターン(節税効果)を生むことができ、お客様にも大変お喜びいただけました。

土地の評価には、画一的な計算だけでは見落としてしまう減額要素が数多く存在します。私たちは税務のプロとして、お客様の大切な財産を守るための最善の選択肢をご提案いたします。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

【はじめての方へ】相続手続きは何から始める?やることリストと流れをやさしく解説

はじめに

身近な方が亡くなられると、悲しみに暮れる間もなく、さまざまな「相続手続き」が必要になります。

「何から手をつければいいのか、まったくわからない」

「役所?銀行?法務局って何?どこに、何を、いつまでに出すの?」

「仕事をしながらこなせるんだろうか…銀行も法務局も平日しかやっていないし…」

はじめて相続に直面された方が、こうした不安を抱えるのは当然のことです。

相続手続きには期限が決まっているものと、期限はないけれど早めにやっておきたいものがあり、知らずにいると思わぬトラブルにつながることもあります。

まずは全体像を眺めて、「なるほど、こういう順番で進めればいいのか」というイメージをつかんでいただければと思います。

相続って、そもそも何をすること?

「相続」と聞くと、「財産を受け取ること」というイメージが強いかもしれません。でも実は、それだけではないのです。

相続とは、亡くなった方(=被相続人/ひそうぞくにん)の財産や権利、そして借金などの義務まで、まるごと引き継ぐことを指します。

引き継ぐものは、大きく2つに分けられます。

そして、引継ぐには当然手続きが必要です。

プラスの財産(もらえるもの)

● 現金・預貯金

● 土地や建物などの不動産

● 株式

● 生命保険

● 自動車など

マイナスの財産(引き継ぐと損するもの)

● 借金、住宅ローンの残高

● 未払いの税金や公共料金

● 連帯保証人としての義務

ここで大切なのは、プラスとマイナスは基本的にセットで引き継がれるということ。「良いところだけもらって借金はいらない」という選り好みはできません。

もし調べてみて「借金のほうが多そう」という場合には、後ほどご説明する「相続放棄」という方法を検討することになります。

亡くなった直後にやること(〜7日)

まずは、相続の「入口」にあたる手続きからです。悲しみのさなかで大変な時期ですが、ここは期限が短いものが続きますので、ご親族と協力して進めてください。

① 死亡診断書を受け取る

病院で亡くなられた場合は、医師から「死亡診断書」を発行してもらいます。自宅で亡くなられた場合などは「死体検案書」という書類になります。

この書類はこの後の手続きで何度も使うため、コピーを5〜10枚取っておくことをおすすめします。原本は1枚しかもらえず、再発行には手間とお金がかかるためです。

② 死亡届の提出(7日以内)

死亡診断書と一緒になっている「死亡届」に必要事項を記入し、市区町村役場へ提出します。期限は、亡くなったことを知った日から7日以内です。

多くの場合、葬儀社がこの手続きを代行してくれるので、ご自身で役場に出向くケースは少ないかもしれません。ただし、「代わりに出してもらえる」というだけで、責任は遺族側にあることは覚えておきましょう。

③ 火葬許可証の受け取り

死亡届を提出すると、その場で「火葬許可証」が発行されます。これがないと火葬ができません。こちらも通常は葬儀社が対応してくれます。

相続手続きの全体の流れ【7つのステップ】

葬儀が一段落したら、いよいよ本格的な相続手続きがスタートします。全体の流れをまず頭に入れてしまいましょう。

| やること | 期限の目安 | |

|---|---|---|

| STEP 1 | 遺言書があるか確認する | なるべく早く |

| STEP 2 | 相続人が誰かを確定する | 〜2か月目安 |

| STEP 3 | 財産と借金を調べる | 〜3か月 |

| STEP 4 | 相続するかしないか(相続放棄)決める | 3か月以内 |

| STEP 5 | 遺産の分け方を話し合う | 〜10か月目安 |

| STEP 6 | 相続税の申告・納税(必要な人のみ) | 10か月以内 |

| STEP 7 | 不動産の名義変更(相続登記) | 3年以内 |

橙色表記になっているものは、法律で決まっている期限です。

一般的には相続人の確定まではすぐにできると思います。

それでは、1つずつ見ていきましょう。

STEP 1:遺言書があるか確認する

最初にチェックするのは、「亡くなった方が遺言書を残していないか」です。遺言書があれば、基本的にはその内容どおりに遺産を分けることになるため、以降の流れが大きく変わります。

遺言書には、よく使われる3つの種類があります。

● 自筆証書遺言(じひつしょうしょゆいごん)

本人が自分で手書きしたもの。自宅の金庫や仏壇の引き出し、貸金庫などで見つかることが多いです。2020年から法務局での保管制度もはじまりました。

● 公正証書遺言(こうせいしょうしょゆいごん)

公証役場という役所で、公証人が作ってくれる遺言書。謄本が自宅に保管されているケースが多いです。原本は公証役場に保管されています。最寄りの公証役場で検索してもらえます。

● 秘密証書遺言(ひみつしょうしょゆいごん)

内容は秘密にしたまま、存在だけ公証役場に証明してもらう遺言書。使われることはまれです。

※自筆証書遺言を見つけても、勝手に開封してはいけません。

家庭裁判所で「検認(けんにん)」という手続き(内容を公式に確認する作業)を受ける必要があります。ただし、法務局に保管されていた自筆証書遺言と、公正証書遺言は、検認は不要です。

STEP 2:相続人が誰か?を確定する

次にやるのは、「誰が相続人なのか」をきちんと確定させる作業です。

「そんなの、家族のことだからわかってるよ」と思うかもしれません。でも相続の手続きでは、「戸籍謄本」という公的な書類で証明することが求められます。

しかも、必要なのは「亡くなった方の出生から死亡まで、途切れなくつながる戸籍」。お亡くなりになったときの先後の本籍地の役所で入手することができます。

戸籍を集め終えたら、法務局で「法定相続情報一覧図(ほうていそうぞくじょうほういちらんず)」を作っておくと後がラクです。

これは「亡くなった方の相続人はこの人たちですよ」ということを家系図のようにまとめた書類で、法務局が無料で発行してくれます。司法書士に作成の代行を依頼することもできます。

銀行や法務局での手続きのたびに分厚い戸籍の束を持ち歩かなくて済むので、ぜひ活用してください。

【出典】法務局 主な法定相続情報一覧図の様式及び記載例

https://houmukyoku.moj.go.jp/homu/page7_000015.html

STEP 3:財産と借金を調べる

相続人が決まったら、次は「亡くなった方がどんな財産や借金を持っていたか」を調べていきます。これを「財産調査」と呼びます。

【調べ方の手がかり】

・郵便物(銀行・証券会社・税務署・ローン会社からの通知)

・通帳、キャッシュカード、クレジットカード

・権利証、登記識別情報通知(不動産の書類)

・固定資産税の納税通知書(毎年4〜5月頃に届くもの)

・保険証券

・スマートフォンのアプリ(ネット銀行、証券、暗号資産など)

・自動車

【どこに問い合わせる?】

本人(被相続人)ではないので、各機関とも他人には個人情報を開示できません。相続人であることを伝える必要がありますので戸籍謄本の束や前述の法定相続情報一覧図を持参する必要があります。運転免許証やマイナンバーカードなどの本人確認書類も必要です。

・預貯金

各銀行に「残高証明書」を依頼します。

「残高証明書」は、金融機関の口座にどれほどの預貯金や株式が入っているのかを公的に証明してくれる書類です。銀行の窓口で依頼できます。通帳を持っていくと便利です。相続開始の日(お亡くなりになった日)で作成を依頼します。

農協や信用金庫ですと出資金の有無も確認する必要があります。

残高証明書を依頼する前に通帳はATMで記帳しておきましょう。なお、残高証明書の発行を依頼しますと、通帳の名義人がお亡くなりになったことが分かるのでその通帳はロックされます。

・不動産

市区町村役場で「名寄帳(なよせちょう)」を取得すると、その市区町村にある被相続人の不動産が一覧で出てくる公的な書類です。相続開始の日の年度で依頼します。

・株式・投資信託

証券会社に残高証明書を依頼します。

残高証明書には口座保有者名、基準日(指定日)、保有銘柄、株式数、投資信託の数量、預り金残高、および相続手続き等のために必要な場合は時価評価額が記載されます。相続開始の日(お亡くなりになった日)で作成を依頼します。

・生命保険

保険証券を手元において保険会社に電話をするのが一番確実です。

・自動車

陸運局が管轄していますが、被相続人の車の販売店や相続人のなじみのディーラーなどの車屋さんに確認するのが一番スムーズです。

財産の一覧と金額がわかったら、一覧表にまとめておきましょう。後の話し合いや申告手続きで必ず使います。

STEP 4:相続するかしないか決める(3か月以内)

財産調査の結果、「借金のほうが多そうだ」とわかったら、どうしますか?

ここでは詳しい解説は抄訳しますが相続放棄を検討する必要があります。

※相続放棄と限定承認の期限は、相続開始を知った日から3か月以内です。

この3か月間は思っているよりあっという間に過ぎます。借金があるかどうか判断に迷う場合は、早めに弁護士や司法書士などの専門家にご相談ください。

STEP 5:遺産の分け方を話し合う(遺産分割協議)

遺言書がない場合は、相続人全員で「誰が、何を、どれだけ引き継ぐか」を話し合います。これを「遺産分割協議(いさんぶんかつきょうぎ)」といいます。法定相続分はここでは「目安」です。全員が合意すれば自由に決められます。

話し合いがまとまったら、その内容を書面にした「遺産分割協議書」を作成します。

相続人全員が実印で押印し、印鑑登録証明書を添付します。ここで遺産分割が確定します。あとは手続きだけです。

この書類は、このあとの銀行での手続きや不動産の名義変更で必須の書類となる、とても大事なものです。

STEP 6:相続税の申告・納税(必要な人のみ・10か月以内)

相続税は、誰もが払うわけではありません。亡くなった方の遺産が一定額(基礎控除額)を超えた場合にだけ、申告と納税が必要になります。

もし必要な場合は、亡くなったことを知った日の翌日から10か月以内に税務署で手続きをすることになります。詳しくは本コラムでは扱いませんが、「うちは相続税が必要そう」と感じた場合は、早めに相続税を専門にしている税理士へご相談ください。

書類集めや財産の評価には思った以上に時間がかかるため、期限ギリギリに相談されると対応が難しいケースもあります。

STEP 7:不動産の名義変更(相続登記)(3年以内)

亡くなった方の名義のままになっている土地や建物は、引き継いだ人の名義に変更する必要があります。これを「相続登記(そうぞくとうき)」といい、法務局で行います。司法書士に依頼することができます。

2024年4月から、相続登記は義務化されました。 不動産を相続したことを知った日から3年以内に登記をしない場合、10万円以下の過料が科される可能性があります。過去に起きた相続で放置されている土地・建物についても、2024年4月以降、3年以内の登記が求められます。

「しばらくそのままでいいや」という考え方は、もう通用しません。早めに済ませておきましょう。

相続手続きでよく使う書類リスト

相続のさまざまな場面で、共通して必要になる書類をまとめました。最初にまとめて取得しておくと、手続きのたびに役所に行く手間が省けます。

| 書類 | 主な用途 | どこで取る? |

|---|---|---|

| 死亡診断書(コピー) | 各種手続き全般 | 病院 |

| 被相続人の戸籍謄本(出生〜死亡) | 相続人の確定、銀行・法務局の手続き | 最後の本籍地の市区町村役場 |

| 被相続人の住民票の除票 | 最後の住所の証明 | 市区町村役場 |

| 相続人全員の戸籍謄本 | 相続人であることの証明 | 市区町村役場 |

| 相続人全員の住民票 | 住所の証明 | 市区町村役場 |

| 相続人全員の印鑑登録証明書 | 遺産分割協議書への押印、各種手続き | 市区町村役場 |

| 遺産分割協議書 | 預貯金・不動産などの名義変更 | 自分で作成(司法書士が作成可能) |

| 固定資産税の納税通知書 | 不動産の特定・評価 | 手元に届いたもの |

| 名寄せ | 不動産の特定・評価 | 市区町村役場 |

| 預貯金の残高証明書 | 預金額の確定 | 各金融機関 |

| 証券会社の残高証明書 | 株式等の確定 | 各証券会社 |

| 不動産の登記事項証明書 | 不動産登記 | 法務局 |

【書類集めのコツ】

印鑑登録証明書は3通ほどまとめて取得を。遺産分割協議書用、銀行用、不動産登記用と、複数の場面で必要になります。ただし発行日から3か月以内など有効期限があるので、使うタイミングを見ながら取得しましょう。

法定相続情報一覧図を作っておくと、戸籍の束の代わりになるので大幅に手間が減ります。

期限はないけれど、早めにやっておきたい手続き

仮に法律上の期限はなくても、放置しておくとトラブルや余計な出費につながる手続きがあります。こちらも忘れずに進めましょう。

なお、市町村によってはお悔やみ窓口を設けており、一通りの手続きを1ストップで説明、進めてくれる市町村もあります。

公共料金・各種サービスの解約または名義変更

電気・ガス・水道・インターネット・携帯電話・サブスクリプションサービス・新聞など。

使わないものは解約し、引き続き使うものは名義変更をします。放置すると料金が発生し続けてしまいます。

銀行口座・クレジットカードの解約

預貯金は遺産分割協議書が整った段階で、各金融機関で相続手続きを行い、相続人の口座へ払い戻します。

クレジットカードはカード会社に連絡して解約します。

自動車の名義変更

軽自動車は軽自動車検査協会、普通自動車は運輸支局で手続きします。

そのまま乗り続ける場合も、売却・廃車する場合も、いったん相続人へ名義変更が必要です。被相続人の車の販売店や相続人のなじみのディーラーなどの車屋さんに確認するのが一番スムーズです。

生命保険金の請求(3年以内)

保険会社に連絡して保険金を請求します。

保険金の請求権は3年で時効になってしまうため、早めに手続きをしましょう。必要書類は各保険会社によって異なります。保険証券を手元において保険会社に電話をするのが一番確実です。

年金の停止・未支給年金の受取

亡くなられた方が年金を受給していた場合、年金事務所で受給停止の届け出と、未支給分の請求手続きが必要です。

相続手続きを進めるうえでの3つのアドバイス

最後に、はじめて相続に臨む方へのアドバイスを3つお伝えします。

① とにかく「全体像」から

目の前の1つ1つの手続きだけを見ていると、迷子になります。

まずは「いつまでに何をするのか」のカレンダーをざっくり作ってしまいましょう。このコラムの最初の表を印刷するだけでも十分です。

② 書類は「多めに」取る

戸籍謄本や印鑑登録証明書は、手続きごとに提出先から原本を求められることがあります。

1通ずつだと足りなくなることが多いので、最初から複数通まとめて取得しておくとムダ足を省けます。

③ 迷ったらプロに相談を

相続手続きは、関わる役所も書類も多く、専門的な判断を必要とする場面が多々あります。

・相続人が多い、または行方不明の相続人がいる

・遺言書の内容でもめそう、またはすでにもめている

・借金がいくらあるかわからない

・不動産が複数ある

・相続税がかかりそう

このような場合は、弁護士・司法書士・税理士など、それぞれの専門家に早めに相談することをおすすめします。費用がかかるイメージがあるかもしれませんが、初回相談を無料で受けてくれる事務所も多く、早い段階で相談したほうが結果的にムダな時間と出費を減らせることがほとんどです。

【関連コラム】

↓相続税申告は何から始める?

相続税申告は何から始める?全体像・必要書類・手続きの流れを税理士がわかりやすく解説

まとめ

大切な方を亡くされた後の相続手続きは、「やることが多くて、何から手をつけていいかわからない」と感じるものです。でも、全体の流れをつかんでしまえば、1つずつ着実に進めていくことができます。

改めてポイントを整理しておきます。

● 相続はプラスもマイナスもまとめて引き継ぐ

● まずは 死亡届(7日以内) と葬儀関連の手続きから

● その後、遺言の有無の確認 → 相続人の確定 → 財産の調査 →遺言がなければ遺産分割協議書の署名押印

● 10か月以内(相続税)、3年以内(相続登記)という3つの大きな期限を意識する

● 書類は 最初にまとめて多めに取得するのがコツ

● 迷ったら早めに専門家へ相談を

当事務所では、相続に関するご相談を初回無料で承っております。「自分のケースで何をすればいいのかわからない」「専門家の意見だけでも聞いてみたい」という段階でも、遠慮なくお問い合わせください!

はじめての相続が、少しでも安心して進められるよう、全力でサポートいたします。

事前のご予約で土日祝平日夜間も対応いたします。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!

相続解決事例

↓無料相談について詳しく知りたい方はこちら!

初回相談は無料で安心!大きな不安は初回相談で解決します!

【所得税の譲渡所得④】公共事業のための土地・建物売却時の税金と特例|収用等の5,000万円控除

道路の拡幅工事、河川の整備、学校や公共施設の建設など、全国各地で公共事業は日々行われており、それに伴う土地・建物の買取り(収用)は決して珍しいことではありません。

また、被相続人(亡くなられた方)が所有していた不動産が収用の対象となり、相続後に売却手続きを進めるケースも増えています。

こうした場面では、「どのような税金がかかるのか」「節税できる特例はあるのか」「相続税とどう関係するのか」といった疑問が次々と浮かんでくるはずです。

本コラムでは、このような「収用」による不動産売却に関わる税制の全体像を、相続との関連も含めて丁寧に解説します。

この記事では、

・土地・建物売却時の「収用」制度

・収用等による不動産売却時の特別控除・課税の繰延べ制度

・土地・建物売却時の特例の具体的な計算例

について実務上のポイントを押さえてご説明します。

土地・建物売却時の「収用」とはどういう制度?

土地・建物収用の法的根拠と仕組み

土地・建物収用とは、道路・鉄道・河川・学校・公園など公共の利益のために、国や地方公共団体などが法律に基づいて個人・法人の土地や建物を強制的に取得できる制度です。

「土地収用法」(昭和26年法律第219号)であり、同法をはじめ河川法、都市計画法、道路法など200以上の法律に収用権が認められています。

収用の流れは、おおむね次のとおりです。

● 事業認定の申請・取得(公共事業として認められる手続き)

● 土地調査・補償金の算定

● 事業施行者(国・地方公共団体・事業者)から所有者への「買取り等の申出」

● 交渉・合意による任意売買(協議)、または収用裁決による強制取得

● 補償金の支払いと所有権移転

多くの場合は強制的な収用裁決に至る前に、事業施行者との協議で売買契約を締結する「任意売買」の形をとります。ただし、その場合でも「収用等により土地建物を売った」として税法上の特例が適用されます。

土地・建物収用に伴って支払われる補償金の種類

収用では、土地・建物の売却代金だけでなく、さまざまな名目の補償金が支払われることがあります。これらは名目によって課税関係が異なるため、一括して「全部非課税」と誤解されないよう注意が必要です。

| 補償金の種類 | 主な内容 | 税務上の所得区分 |

|---|---|---|

| 対価補償金 | 土地・建物の買取り対価 | 譲渡所得(5,000万円控除の対象) |

| 収益補償金 | 休業・営業損失に対する補償 | 事業所得・不動産所得など |

| 移転補償金 | 引越し費用・動産移転費用など | 一時所得(非課税となるケースもあり) |

| 残地補償金 | 収用後の残地の価値下落補償 | 対価補償金と同様に扱われることが多い |

| 工作物補償金(移転)) | 塀・庭木等の移転費用 | 実費相当は非課税、超過分は一時所得 |

| 工作物補償金(取壊し) | 建物取壊し選択時の補償 | 対価補償金に準じて扱われることが多い |

【出典】国土交通省「公共用地の取得に伴う損失補償基準」

https://www.mlit.go.jp/common/001338606.pdf

【出典】国税庁 No.3555「収用等により取得する各種保証金の所得区分」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3555.htm

土地・建物収用等による不動産売却時の特例の全体像

公共事業のために土地・建物を売却した場合、通常の不動産譲渡と同様に譲渡所得税が課税されます。

しかし、土地収用法その他の法律により収用権が認められた公共事業のために資産を売却した場合には、納税者の保護と公共事業の円滑な推進を図る観点から、「租税特別措置法」に基づく2種類の特例が用意されています。

| 特例① 5,000万円特別控除 | 特例② 代替資産取得による課税繰延べ |

|---|---|

| 譲渡所得(譲渡益)から最高5,000万円を控除(措法33条の4) | 売却代金で代わりの資産を取得した場合に課税を将来に繰り延べ(措法33条) |

| 代替資産の購入が不要 | 代替資産の購入が必要(原則2年以内) |

| 控除しきれない部分は課税される | 代替資産が高額なら課税ゼロも可能 |

この2つはいずれか一方しか選べません(同一年分で両方の適用は不可)。どちらが有利かは、補償金の額・取得費・将来の資産売却予定・資金繰りなどによって異なります。

以下では、特に利用されることの多い「5,000万円特別控除」を中心に詳しく解説します。

収用等による不動産売却時の5,000万円特別控除

制度の概要と計算式

収用等の5,000万円特別控除とは、公共事業のために土地・建物を売った場合に、通常の譲渡所得の計算から最高5,000万円を差し引くことができる特例です。

【課税譲渡所得の計算式】

課税譲渡所得 = 収入金額 ー(取得費 + 譲渡費用)ー 特別控除(上限5,000万円)

特例の適用を受けるための6つの適用要件

① 対象となる資産であること

売却した土地・建物が固定資産であること

② 代替資産取得の特例と重複適用していないこと

同じ年に、収用した資産の全部について「代替資産取得による課税繰延べ特例(措法33条)」または「交換処分等の特例(措法33条の2)」の適用を受けていないこと。

③ 買取り申出から6か月以内に売却していること(重要!)

事業施行者から最初に買取り等の申出があった日から6か月を経過した日までに売却(契約締結)していること

④ 最初の年の譲渡のみ

同一の収用に係る事業で2年以上にわたって資産を売る場合は、最初の年に売った資産についてのみ適用できます。

⑤ 最初の申出を受けた者(またはその相続人)が売却していること

事業施行者から最初に買取り等の申出を受けた者、またはその者の死亡に伴い相続・遺贈により資産を取得した相続人が売却していること。

⑥ 確定申告の要件

この特例を適用する旨を記載した確定申告書に、「収用証明書」等の一定の書類を添付して申告すること。特例は申請によって初めて適用されます。

↓譲渡所得については、こちらのコラムで詳しく紹介しています。

【所得税の譲渡所得①】相続不動産を売却すると確定申告が必要?譲渡所得の基本的な計算方法を解説!

補償金の種類と特別控除の対象範囲

5,000万円特別控除の対象となるのは、あくまで「対価補償金」として課税される収入に限られます。前掲の補償金一覧のとおり、移転補償金や収益補償金は別途の所得として扱われ、この特別控除は適用されません。補償明細書を精査し、所得区分を正確に確認することが重要です。

また、残地補償金については、収用される土地と残地をまとめて一団の土地として評価し直した上で、対価補償金に含めて処理されることが多いです。

他の特別控除との関係

収用等の5,000万円控除と、被相続人の居住用財産(空き家)に係る3,000万円特別控除は、同一資産には重複適用できません。同じく、居住用財産を売ったときの3,000万円控除(マイホーム特例)も同一資産には重複適用できません。どちらを適用するかは、節税効果を比較して判断する必要があります。

また、同じ年に異なる資産の譲渡に対し複数の特別控除を利用する場合の特別控除の枠は、合計で5,000万円が上限となります。

適用可否については要件が複雑ですので、専門家に相談することをお勧めします。

【出典】国税庁 No.3552 収用等により土地建物を売ったときの特例 措法33条の4

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3552.htm

土地・建物売却時の特例の具体的な計算例

ケース①:5,000万円特別控除を適用する場合

Aさんは、道路拡幅工事のために自宅の土地(一部)を市に売却しました。以下の条件で税額を計算してみましょう。

| 項目 | 金額 |

|---|---|

| 収用対価(土地の補償金) | 8,000万円 |

| 取得費(概算:売却価格の5%) | 400万円 |

| 譲渡費用 | 100万円 |

| 特別控除 | 5,000万円(上限) |

| 課税譲渡所得 | 8,000万円 ー 400万円 ー 100万円 ー 5,000万円 = 2,500万円 |

| 税率(長期譲渡所得の場合) | 所得税15%+住民税5%+復興特別所得税0.315% ≒ 20.315% |

| 概算税額 | 約508万円 |

※所有期間が売却年の1月1日時点で5年超の場合は「長期譲渡所得」として税率20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が適用されます。

※取得費が不明な場合は売却価格の5%を概算取得費として計上できます(所得税法施行令第169条)。

ケース②:特別控除適用後に課税がゼロになるケース

Bさんの収用補償金が5,500万円、取得費が800万円、譲渡費用が150万円の場合

課税譲渡所得 = 5,500万円 ー 800万円 ー 150万円 ー 4,550万円(譲渡益分)= 0円

この場合、特別控除は「譲渡益が上限」となるため、5,000万円ではなく「4,550万円」が控除され、課税所得はゼロになります。特別控除額は最大5,000万円ですが、実際の譲渡益を上限とする点に注意が必要です。

代替資産取得による課税の繰延べ(措法33条)

条件はありますが、その年の譲渡所得に対する課税を将来に繰り延べることができる制度があります。

制度の概要

収用等の補償金を使って、収用された資産と同種または一定の資産(代替資産)を取得した場合、その年の譲渡所得に対する課税を将来に繰り延べることができます。

代替資産の購入金額が収用補償金を上回る場合は、その年の課税はゼロになります。一方、補償金より低い金額の代替資産を取得した場合は、その差額分のみが課税対象となります。

代替資産の取得期限

代替資産は原則として、

①収用等のあった年及び

②収用等のあった年の前年(収用等が明らかとなった日以後に限る)に取得したもの

③収用等のあった日以後2年を経過した日までに取得する予定のものに限られます。

相続した不動産が収用対象になったとき

相続人も特例を使える

最初に買取り等の申出を受けた土地所有者が亡くなり、相続人がその土地を相続した場合でも、収用等の5,000万円特別控除や代替資産取得による課税の繰延べを適用することができます(措法第33条の4の4、通達33-45)。これは、被相続人が受けるはずだった特例を相続人が引き継ぐ形で適用できることを明確に規定したものです。

相続した不動産が収用対象となるケースは、少子高齢化・空き家問題が深刻化している昨今、決して珍しくありません。親から相続した実家や農地が、道路拡幅や再開発事業の対象となることも増えています。

相続税との二重課税を防ぐ「取得費加算の特例」

相続によって取得した不動産を売却すると、相続税と譲渡所得税の両方がかかる場合があります。この二重課税を緩和するために設けられているのが、「相続財産を譲渡した場合の取得費の特例」(措法39条)、いわゆる「取得費加算の特例」です。原則として収用等の5,000万円特別控除や代替資産取得による課税の繰延べとの併用が可能です。

↓相続税の取得税加算については、こちらのコラムで詳しく紹介しています。

【所得税の譲渡所得③】相続税の取得税加算とは?市街地価格指数が使えるケースも

土地・建物の収用による特例についてよくある質問

Q1. 補償金は全額非課税ではないのですか?

A. 一律に非課税というわけではありません。土地・建物の対価(対価補償金)は原則として譲渡所得の対象となり、5,000万円特別控除が適用できる場合があります。移転補償金や収益補償金などは内容に応じて一時所得・事業所得等に区分され、課税関係がそれぞれ異なります。補償明細書の内訳で税区分を確認することが重要です。

Q2. 収用の5,000万円控除と居住用3,000万円控除は同時に使えますか?

A. 同一資産に対して両方を適用することはできません。同じ年に他の特別控除を利用している場合も含め、合計で5,000万円が上限となります。どちらの特例を適用するかは、個別の状況を比較して判断してください。

Q3. 売買契約は6か月以内に締結したが、引渡しは7か月後になります。5,000万円控除は使えますか?

A. 買取り等の申出から6か月以内に売買契約を締結していれば、引渡しが6か月経過後であっても特例の適用が認められると解されています。この制度の趣旨が「公共事業用地の早期円滑な取得」を促進する点にあるため、契約日を基準に判断されます。ただし個別事情によって異なる場合もあるため、事前に税務署または税理士へご確認ください。

Q4. 取得費加算の特例と収用の5,000万円控除は同時に使えますか?

A. 原則として同時に使えます。取得費加算によって計算上の取得費が増え、課税譲渡所得が少なくなった上で、さらに5,000万円の特別控除を適用することが可能です。ただし、いずれの特例も適用要件がありますので、税理士に相談の上でシミュレーションを行うことをお勧めします。

まとめ(税理士・笘原拓人より)

本コラムでは、土地・建物等の収用による不動産売却に関わる主要な税制上の特例を解説しました。

収用に関わる税務は、補償金の種類・金額・相続の有無・他の特例との関係など、複合的な判断が求められる複雑な分野です。一つの判断ミスが数百万円単位の税負担の差につながることも珍しくありません。

そして、いずれの特例も確定申告が必須であり、適用漏れの取り戻しができない場合があるため、早めの準備と専門家への相談が重要となります。 相続した不動産の売却を検討されている方は、できるだけ早い段階で当事務所にご相談ください。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!

相続解決事例

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください

【所得税の譲渡所得③】相続税の取得税加算とは?市街地価格指数が使えるケースも

親から不動産を相続し、相続税を支払ったあとにその不動産を売却すると、今度は「譲渡所得税」も課税されてしまいます。相続税と譲渡所得税という「二重の税負担」に悩む方は少なくありません。

そのような場面でぜひ知っておきたいのが、「相続財産を譲渡した場合の取得費の特例」です。

この特例を活用すると、支払済みの相続税の一部を譲渡所得の「取得費」に上乗せすることができます。

「相続財産を譲渡した場合の取得費の特例」は、所得税・住民税の大幅な節税につながります。

さらに、相続した不動産の取得費(購入価格)が不明な場合には、一般財団法人日本不動産研究所が公表している「市街地価格指数」を使って取得費を推計する方法もあります。ただし、この方法には適用できるケースが限られており、安易に使うと税務署に否認されるリスクもあります。

この記事では、税理士の立場から、

・相続税の取得費加算の特例の概要・要件・計算方法・注意点

・市街地価格指数を活用できるケース

・市街地価格指数を活用する際に注意すべきポイント

について分かりやすく解説します。

相続税の「取得費加算の特例」とは何か

【制度の背景:相続税と譲渡所得税の「二重課税」問題】

相続によって土地や建物などの財産を取得した場合、その財産には相続税が課税されます。そして相続した財産を将来売却すると、売却益(譲渡益)に対して今度は譲渡所得税・住民税が課税されます。

つまり、同じ財産に対して「相続時」と「売却時」の2回にわたって税金が発生する構造です。これを放置すると、納税のたびに手元に残る資産が大きく目減りしてしまいます。

このような二重課税の問題を緩和するために国が設けたのが、「相続財産を譲渡した場合の取得費の特例」です。通称「取得費加算の特例」と呼ばれ、国税庁のタックスアンサー「No.3267」で詳しく説明されています。

【出典】国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

【特例の仕組みと根拠法令】

この特例は、相続や遺贈によって取得した土地・建物・株式などを一定期間内に譲渡した場合に、支払った相続税の一部を譲渡所得計算上の「取得費」に加算できる制度です(租税特別措置法第39条)。

取得費が増えると、「譲渡収入金額-取得費-譲渡費用」で計算される譲渡所得が圧縮され、その結果として所得税・住民税の税額を減らすことができます。

【ポイント】

● あくまで「所得税」(および住民税)の節税制度

● 相続税そのものを減らすものではない

取得費加算の特例の適用要件

取得費加算の特例を受けるためには、以下の3つの要件をすべて満たす必要があります。

| 要件 | 内容 |

|---|---|

| ①財産の取得方法 | 相続または遺贈によって財産を取得した者であること。生前贈与で受け取った財産のうち、相続時精算課税や3年(7年)内贈与の生前贈与加算の規定によって相続税の対象となった贈与については適用可能です。 |

| ②相続税の課税 | その財産を取得した人に相続税が課税されていること(相続税額がゼロの場合は適用不可)。配偶者控除等の適用で相続税がゼロになったケースも対象外です。 |

| ③譲渡の時期 | 財産を、相続開始のあった日の翌日から相続税申告期限の翌日以後3年を経過する日まで(「3年10か月以内」)に譲渡していること。 |

【「3年10か月以内」の期限に注意】

・相続税の申告期限は原則として「相続開始を知った日の翌日から10か月以内」です。

・そこからさらに3年が加わるため、合計で相続開始から3年10か月が売却の期限になります。

・不動産の売却には時間がかかることも多いため、早めに動くことが重要です。

【計算のポイント】

・分母の「課税価格」は債務控除前の金額を使います。

・加算できるのは「自分が支払った相続税全額」ではなく、売却した財産に対応する割合分のみです。

・複数の財産を売却する場合は、財産ごとに計算します。

【前提条件を仮定した具体的な計算例】

◾️ 相続した土地(相続税評価額:4,000万円)を5,000万円で売却

◾️ 相続税額:600万円

◾️ 相続税の課税価格(債務控除前):8,000万円

◾️ 取得費(被相続人の取得費を引継):500万円

◾️ 譲渡費用:200万円

①特例を使わない場合の譲渡益

5,000万円 ー(500万円+200万円)= 4,300万円

②取得費加算額

600万円 × 4,000万円 ÷ 8,000万円 = 300万円

③特例を使った場合の課税対象所得

4,300万円 ー 300万円 = 4,000万円

④節税効果(長期譲渡所得税率20.315%の場合)

300万円 × 20.315% ≒ 約61万円の節税

このように、取得費加算の特例を活用することで相当額の税負担を軽減できます。売却価格や相続税額の大きさによっては、数百万円単位の節税につながるケースも珍しくありません。

↓譲渡所得については、こちらのコラムで詳しく紹介しています。

【譲渡所得①】相続不動産を売却すると確定申告が必要?譲渡所得の基本的な計算方法を解説!

相続税の取得費加算の特例適用時の注意点・落とし穴

① 相続税が0円の場合は使えない

配偶者の税額軽減などを利用して相続税の納付額がゼロになった場合、この特例は適用できません。そもそも「加算する相続税額」が存在しないためです。配偶者が相続した財産を売却する際によくある誤解ですので注意しましょう。

② 所有期間は「被相続人の取得時」から引き継ぐ

相続で取得した不動産については、所有期間を被相続人が取得した時点から通算します。したがって、相続後2〜3年で売却した場合でも、被相続人が長年保有していた場合は長期譲渡所得(所有5年超)の税率20.315%が適用されます。

③ 相続税の申告前に売却した場合の取り扱い

相続税の申告期限(10か月)が来る前に不動産を売却した場合は、一旦取得費加算の特例を適用しない計算で所得税を申告・納税し、その後相続税の申告が完了した段階で更正の請求を行うことで特例を適用できます。

④ その財産の譲渡益が相続税の取得費加算の限度額

複数の相続財産を売却した際には注意が必要です。

※特例の適用は「申告してはじめて受けられます。

取得費加算の特例は、確定申告を行ってはじめて適用されます。

また、特例を適用した結果、納税額がゼロになる場合でも申告が必要です。

相続税の取得税加算についてよくある質問

Q1. 相続税の取得費加算の特例は土地だけでなく株式にも使えますか?

A. はい、使えます。相続や遺贈で取得した株式・投資信託・その他の有価証券を3年10か月以内に売却した場合にも適用可能です。ただし、事業所得・雑所得として区分される株式等の譲渡には適用できません。

Q2. 相続後3年10か月を過ぎてしまいました。特例は使えませんか?

A. 残念ながら、期限を過ぎた場合は取得費加算の特例は適用できません。ただし、取得費の実額把握や市街地価格指数による推計、他の特例の活用可否を税理士に確認することをお勧めします。

Q3. 複数の相続財産を売却した場合、まとめて計算できますか?

A. いいえ、取得費に加算する相続税額は譲渡した財産ごとに個別に計算します。たとえば土地Aと土地Bを別々に売却した場合、それぞれについて計算式を適用します。

市街地価格指数を使って取得費を推計する方法

市街地価格指数とは?

市街地価格指数とは、一般財団法人日本不動産研究所が公表している、全国主要都市の宅地価格の推移を指数化したものです。

● 全国主要198都市の宅地を対象に調査

● 日本不動産研究所の不動産鑑定士が年に2回(3月・9月)価格調査を実施

● 昭和11年9月から旧日本勧業銀行が調査を開始し、昭和34年3月から日本不動産研究所が承継

● 「全国」「六大都市」「六大都市を除く」など複数区分があり、昭和60年3月からは地方別・三大都市圏別の指数も公表

【出典】一般財団法人日本不動産研究所【市街地価格指数・全国木造建築費指数】

https://www.reinet.or.jp/

※最新データはウェブサイトで公開。過去データは冊子として販売されています。

市街地価格指数による取得費の計算式

【市街地価格指数による土地の取得費推計】

土地の取得費 ≒ 土地の譲渡価格 ×(取得時の市街地価格指数 ÷ 譲渡時の市街地価格指数)

概算取得費との比較(具体例)

【具体例】令和8年に1億円で売却した不動産(昭和47年取得)

◾️ 概算取得費(売却価格の5%)の場合

・取得費:1億円 × 5% = 500万円

・課税対象所得:1億円 ー 500万円 = 9,500万円

・長期譲渡所得税(20%):約1,900万円

◾️ 市街地価格指数を使った場合(昭和47年指数51.8、令和8年指数138.7と仮定)

・取得費:1億円 × (51.8 ÷ 138.7)≒ 3,733万円

・課税対象所得:1億円 ー 3,733万円 ≒ 6,267万円

・長期譲渡所得税(20%):約1,253万円

→ 差額:約647万円の節税効果

市街地価格指数が使えるケース・使えないケース

市街地価格指数による取得費の推計は法令に明記されているものではなく、国税不服審判所の裁決事例(平成12年11月16日裁決)で初めて合理的な方法として認められたものです。そのため、適用できる場面は限定的です。

【市街地価格指数が認められやすい条件】

➡︎購入時の売買契約書・通帳記録・ローン契約書などが一切存在しないこと

➡︎対象土地の取得時の地目が宅地であること(農地・山林等は対象外)

➡︎その土地が所在する地域が市街地価格指数の調査対象地域に含まれること

➡︎対象地の公示価格・路線価の推移が市街地価格指数の推移と同等の水準であること

【市街地価格指数が認められにくい・使えないケース】

➡︎売買契約書など取得費を証明できる書類が一部でも存在する場合

➡︎対象地の公示価格・路線価の推移と市街地価格指数の推移が大きくかけ離れている場合

➡︎取得時の地目が宅地以外(農地転用後など)の場合

➡︎市街地価格指数の調査対象外の地域に所在する土地

※安易な利用は税務調査で否認されるリスクあり

インターネット上には市街地価格指数を使った計算方法が広く紹介されていますが、個別の土地の価格変動と必ずしも一致するものではなく、対象地の実態と指数の乖離が大きい場合は否認されます。必ず税理士に相談のうえで判断してください。

過去の裁決事例まとめ・注意点

過去の裁決事例から

【認容】平成12年11月16日裁決(裁決事例集No.60 208頁)

原処分庁が市街地価格指数(六大都市を除く住宅地)を用いて取得費を算定した手法について、審判所が「市場価格を反映した近似値の取得費が計算でき、合理的」と判断。市街地価格指数が認められた基礎的事例。

【棄却】平成26年3月4日裁決(東裁)

請求人が採用した六大都市市街地価格指数は、対象土地の取得時の市場価値を適切に反映するものではないとして主張を棄却。

【棄却】平成30年7月31日裁決(仙裁)

取得費の推計に市街地価格指数を用いることへの合理性が否定された。

【出典】国税不服審判所【公表裁決事例】

https://www.kfs.go.jp/service/JP/index.html

市街地価格で取得費を計算する場合の注意点・落とし穴

取得費不明のまま概算取得費で申告すると、市街地価格指数への更正請求は不可となります。

一度、概算取得費を使って確定申告を行った場合、その後に市街地価格指数を用いた取得費に変更するための更正の請求は認められません。申告前に判断することが必要です。

まとめ(税理士・笘原拓人より)

上記に述べたとおり、取得費加算の特例や市街地価格指数を適切に活用することで、相続財産の売却にかかる税負担を大幅に軽減できる可能性があります。

一方で、計算方法の選択を誤ったり期限を見逃したりすると、本来受けられるはずの節税メリットを逃すだけでなく、税務調査で修正申告を求められるリスクもあります。

相続した不動産の売却を検討されている方は、できるだけ早い段階で当事務所にご相談ください。

【関連ページ】

↓相続の解決事例をこちらでご紹介しています!

相続解決事例

↓当所について詳しく知りたい方はこちら!

相続対策は専門性の高い税理士にお任せください

生前の被相続人の預金の動きを説明して円満な相続が実現した事例

基本情報

| 被相続人 | 母 |

| 相続人 | 子2名(姉、弟) |

| 相続財産 | 数億円 |

相談時の状況は?

ご依頼者の弟様は、長年お母様と同居されていました。お母様の身の回りの世話については、家事代行・介護支援サービスを弟様が手配することで、適切な生活環境を維持されていました。

一方で、別居されているお姉様とは疎遠な状態が続いていました。お姉様は、お母様と弟様が共有名義としている自宅のリフォーム代をお母様が負担していることや、弟様家族への過去の贈与、さらには日々の生活費の使途について、「実態が不透明である」と強い不信感を抱かれていました。

弟様としては、正しく申告するのはもちろんのこと、お姉様に不信感を取り除いてもらい、スムーズに相続を終えたいという思いが強くありました。

相談への対応

当事務所では、疑念を解消するためには「客観的な事実の積み上げ」が不可欠であると考え、以下の対応を行いました。

●入手可能な範囲で過去の通帳を徹底精査

通常、相続税申告では5年分の通帳を確認しますが、今回は入手可能な範囲でさらに過去まで遡り、すべての出金記録を確認しました。

●ヒアリングによる支出内容の特定

多額の出金や使途不明な支出について、弟様に一つひとつヒアリングを実施しました 。生活支援サービスの利用料や過去の贈与など、記録と記憶を照らし合わせながら内容を列挙していきました。

●無申告贈与の適正な申告

調査の過程で、共有名義の自宅リフォーム代がお母様負担となっていたことが附合による「贈与税の申告漏れ」に該当すると判明しました。これについても速やかに過年度分の贈与税申告を行い、税務上のリスクを解消しました。

対応による結果

お母様が生前に弟様一家へ行った贈与や支出の記録を一覧にまとめ、相続税申告書の説明とともに、お姉様へ丁寧に提示しました。

当初、全容が把握できないことに不信感を募らせていたお姉様でしたが、詳細な預金の動きが明らかになったことで「何にいくら使われたのか」を納得されました。結果として、懸念されていた「争族」に発展することなく、円満に相続を終えることができました。

今回の対応のポイント

親と同居している相続人と、離れて暮らす相続人の間では、どうしても「情報の格差」が生じがちです。これが「勝手にお金を使っているのではないか」という疑念に繋がり、トラブルの火種となります。

今回のように、外部サービス(家事代行や介護など)を利用している場合、その支払明細や通帳の記録を整理し、「誰が、何のために使ったお金か」を第三者の目線で明らかにすることが、信頼回復の第一歩となります。

生前であれば日常の支出も家計簿が理想ですがメモなどでも良いので明瞭に記録を残しておき他の相続人に説明ができる状態にしておくことが大切です。疑念をもたれないように請求書や領収書、クレジットカード明細を保存しておくとなお良いです。

過去の出入金をあえてオープンにすることは勇気がいることですが、専門家を介して「隠しごとのない状態」を作ることは、結果として他の相続人の理解を得る最短ルートです。預金の動きや過去の贈与に不安がある場合は、ぜひお早めにご相談ください。

名古屋市中区 笘原拓人税理士事務所 相続税専門チーム

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩3分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料