争いの回避

笘原拓人税理士事務所が最も大切にしている“争いの回避”。クライアント様が不幸にならず、幸せな相続をするためにも

避けなくてはいけないことです。

目次

遺言書作成

遺言には「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があります。

遺言は法形式に不備があれば無効となりますので「公正証書遺言」で行うことが一番安心です。

ここでのポイントは争いにならないように、遺留分を考慮したうえで、配慮すべき相続人に配慮すべき財産をきちんと渡せる内容にすること、そしてその遺言の内容を相続人に説明し納得をしてもらうことです。

弊社提携先の弁護士や司法書士、行政書士をご紹介いたします。

参考遺言書作成についてはこちら

連帯保証も相続される

会社を経営している方の多くは会社の債務について連帯保証をしています。連帯保証の義務は相続人に相続されます。会社の財務内容が芳しくない場合、相続後に後継者以外の相続人に多額の債務の請求が行く可能性があります。その事前の対策として後継者以外の相続人には相続の放棄をしてもらい、生命保険金の受取人とする、特定の財産を遺贈する、子の配偶者に遺贈する、生前に金融機関に連帯保証の義務を相続させない旨の確認をとっておく等の対策が必要となります。相続後でも柔軟に対応していただける金融機関もあります。

相続財産の大部分が自宅のみの場合

遺言と生命保険金の受取人が

ポイントになります。

相続人の相続後の生活を今まで通りにできることが主眼となります。

会社に対する貸付金

同族会社であれば会社の資金繰りが苦しい際や個人と法人の資金がある程度一体であるため、役員から会社へ貸付金があることも珍しくはありません。

役員からの貸付金は相続財産にカウントされてしまいます。

事前に債権放棄やDES、疑似DESなどの

対策をとる、あるいは貸付金の相続税評価額を低く見積もる理論を構築する必要があります。

信託の活用

信託とは、委託者(財産の所有者)が財産を受託者(信託会社等)に託し、受託者が財産の管理、運用を行い受益者にその利益を分配します。受益者は委託者が指名します。

財産の管理や運用に不利な幼い子や身体に障害がある方を受益者に指名することができます。

相続の放棄は3ヶ月以内

相続財産が現預金や土地等の正の財産よりも、借入金等の負の財産が多ければ相続の放棄をすることにより、相続人ではなくなります。

負の財産を相続し遺族が苦しまないための規定です。相続人でなくなるので連帯保証の義務も相続されません。相続の放棄は相続開始の日以後3ヶ月以内です。

相続財産の確認は相続開始後早急に行いその判断を行わなければなりません。

ただし、相続の開始後は葬儀などで大変です。

そのため、事前に相続財産の確認を行い、対策と方針を決定しておく必要があります。

遺留分とは

遺言書を作成すれば、法定相続人以外の者に全財産を遺贈することもできます。

しかし、それでは残された家族が生活をすることができない可能性がります。そのため、

相続人に相続財産の一定割合の承継を保証しています。

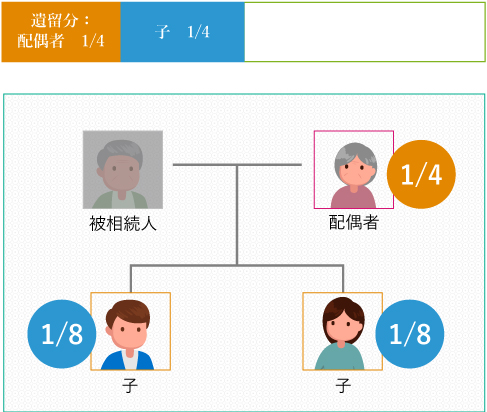

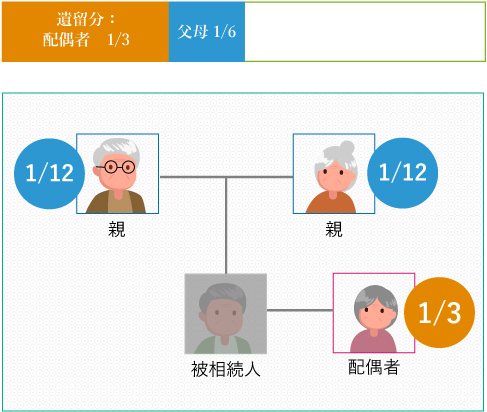

各相続人の遺留分

兄弟姉妹に遺留分はありません。子の代襲相続人(孫)には遺留分はあります。

- 相続人の構成:配偶者のみ

-

配偶者:遺留分 1/2

【相続財産】

- 相続人の構成:子のみ

-

子:遺留分 1/2

【相続財産】

- 相続人の構成:父母のみ

-

父母:遺留分 1/3

【相続財産】

- 相続人の構成:兄弟姉妹のみ

-

兄弟姉妹の遺留分はなし

【相続財産】

- 相続人の構成:配偶者と子

-

配偶者:遺留分 1/4

子:遺留分 1/4(子の人数で割る)【相続財産】

- 相続人の構成:配偶者と父母

-

配偶者:遺留分 1/3

父母:遺留分 1/6

(父母共に健在なら各々1/12)【相続財産】

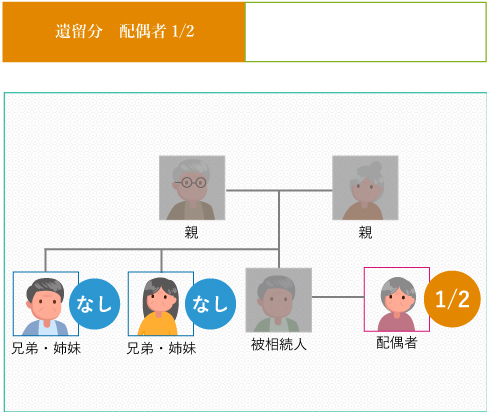

- 相続人の構成:配偶者と兄弟姉妹

-

配偶者:遺留分 1/2

兄弟姉妹:なし【相続財産】

各相続人の遺留分

遺留分の放棄は相続の開始の前に家庭裁判所の許可を受ければ可能です。争いになる前の事前対策としては有効です。

寄与分とは

被相続人の財産の維持や増加に特別な寄与

(貢献)をした相続人に対して、本来、承継するべき相続分とは別に、その貢献度に応じた財産の取得を認めるという規定です。次の条件を満たしている必要があります。

- 相続人であること

- 被相続人の財産維持・増加があること

- 特別の寄与であること

特別受益とは

被相続人から生前贈与や遺言で特別に財産を受けた場合は、相続財産の前渡しを受けているので、それを考慮して残りの相続財産を分割するという規定です。

イメージや偏見、間違った情報や知識を捨てて、正しい相続に関する法で対応していきましょう。

法で対処できるところは法に基づいて

対処し、あらかじめ家族間で処理できるところは話し合うなど、

ケースバイケースで柔軟に行うことが大切です。