2018年記事一覧

推薦者からの声

司法書士こんどう事務所

代表 近藤正

笘原さんはお客様に対する

サービス精神がとても高く、

税理士ではあまりいないタイプです。

私は司法書士をしておりますが、税理士の笘原さんとは、ほぼ同じ時期に独立開業した仲であり、約7年間のお付き合いになります。

同じ士業として、お互いに高め合ってきましたが、笘原さんの仕事に取り組む姿勢は、同じ士業として、いつも尊敬しています。 私の事務所では相続を多く扱っており、相続税申告について税理士の紹介を頼まれることが多々ありますが、

笘原さんは、税理士試験の科目の中で相続税を選択して合格されていることからも、相続税に精通しており、大事なお客様を安心して紹介することができます。

特に、私の知る限りでは、税理士でも相続税の案件を自信を持って取り扱うことができる先生はあまり多くはいないと感じています。

また、士業の方はいわゆる職人タイプが多いのですが、笘原さんはお客様に対するサービス精神も高く、例えば、料金についても必ず事前に丁寧でわかりやすい説明があります。

フットワークも軽く、税理士ではあまりいないタイプだと思います。

私は、税理士の笘原さんを自信を持ってお薦めいたします。

行政書士しらとり法律事務所 代表 白鳥俊介先生

私のお客様を何人もご紹介をしましたが、

いつも感謝の言葉をいただき、

紹介したこちらも鼻高々になります。

笘原拓人税理士事務所さんとの出会いは4年程前に相談会のイベントでした。代表の笘原税理士は話しやすく、人当りもよく、一緒に仕事がしてみたいと思いました。

僕の事務所も相続手続や様々な許認可の申請手続をしていて、税理士と一緒に仕事をする機会が少なくありません。これまで笘原税理士と一緒に仕事をしてきました、ご紹介したお客様から感謝の言葉をいただき、こちらも紹介して本当に良かったと鼻高々になります。

また、税務申告においては起業するお客様をしっかりサポートしていただけました。今後の事業計画の立て方から金融機関への対応、僕らでは思いつかない角度からの提案でいつも驚かされます。スタッフも皆さん明るく、丁寧で僕のお客様からも好評です。

お客様の目線で、常に最善の提案をしてくれる笘原拓人税理士事務所は本当に任せて安心です!これからも沢山のお客様の支援を宜しくお願いします。

不動産鑑定士 笠野寿治様

不動産物件の価値判断において、

私の職分まで危うくなるほどの

素晴らしい判断力をお持ちです。

笘原さんとは、企業の保有する不動産や、相続財産としての不動産などの適正な時価を査定する関係で大変懇意にさせて頂いております。

財産評価基本通達(以下「通達」といいます)に拠る評価が適正な時価を表しているのなら問題はないのですが、当該通達は全国一律ですので、個別性の強い不動産すべてを適正に評価するにはもともと無理があります。

笘原さんは税理士ですので、本来時価に係る判断はご専門ではないのですが、僭越ながら、その価値判断に非常に長けていらっしゃいます。

笘原さんが、通達等による評価を疑問視され、私の方に適正な時価を査定してほしいと依頼された物件は、ほぼ例外なく笘原さんの判断とおり通達等が適正な時価を表示していません。さらに、収益物件に関し、収益還元の考え方をされたうえで、同様に物件の価値を反映した価格になっていないと判断されるなど不動産鑑定士である私の職分まで危うくなる(笑)ほどの素晴らしい判断力をお持ちです。

私は職業柄、不動産の評価の面でしか言及できませんが、このように的確な判断ができる方ですので、相続財産など資産の評価に関しては、数ある税理士さんがいるなか、ご相談、ご依頼をされるなら笘原さんを選ばれて間違いないでしょう。

専門性の高い税理士が複数名いる笘原拓人税理士事務所

そのため、一般的な事務所では所長しかできない相続税の対応も当事務所は複数名在籍しており、かつ、専門チームがあるため、ストレスフリーの対応をクライアント様に提供できています。

また、相続税は会社のように常に帳簿を付けている訳ではないので、ヒヤリング能力が何よりも重要となります。その点も当事務所は必ず税理士有資格者が面談するため、高い専門知識により、フォローが万全です。

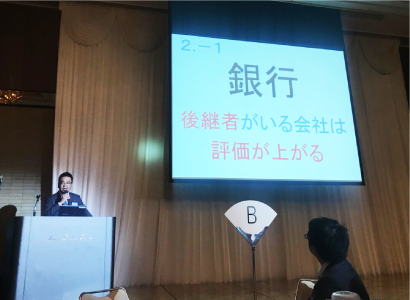

セミナー実績の多い所長

某コンサル会社様主催のセミナーも行っています。人様の前に立つ以上、専門知識の再確認は欠かせません。セミナーでアウトプットすることにより知識の熟成も促されます。

専門性の高い相続税専門チームが相談時に最も気を付けていること

せっかくの相続の機会に当事者たちが不幸せになることだけは避けなくてはいけません。これまでに多くの案件を担当してきた私たちには、

“もめないノウハウ”があります。

一例として、配偶者であるお母様を大事にする、尊重するということです。一般的に男性の方(旦那様)が先にお亡くなりなることが多いですよね。そうすると、旦那様に任せっきりであったために何も分からない、専業主婦であるため社会と関わりも少ない、働いた経験のない方も多いです。そんなお母様に安心していただくことを何よりも大切にしています。

笘原拓人税理士事務所のメリット・強み

案件に対するスピードが早く、クオリティが高い、明朗会計によるリーズナブルな料金、お高くとまっておらず敷居が低いことにあると自負しています。これらを物語る数字として、受注率は 93.2% 。決してクライアント様を追わない、無料相談時に売り込むことは決してありません。

- 相続税の有資格者が

必ず面談をします - 着手金なし

- 料金が明確

- 無料診断があるが、

契約しなくても良い - ワンストップサービス

- 公正証書遺言のサポートも可能

- 親近感のある対応

- 税務調査を受けても

追徴課税ゼロの実績多数 - 金山駅徒歩3分→好立地

事前の対策で幸せな相続を!

「子や孫のために大切にしてきた財産を少しでも多く、そしてトラブルなく渡したい」

そんなクライアント様の気持ちを相続税専門チームが徹底的にサポートします。

相続財産の種類・税額など相続人の正しい理解がまずは大切です。

こんな方はぜひご相談ください

・相続時の税金負担を軽減できる方法について知りたい。

・贈与にはどのような手続きが必要かわからない。

・子や孫のためにトラブルやリスクを少しでも減らして贈与したい。

・生前贈与が相続税対策としてどのようなメリットがあるか知りたい。

漠然としたご不安や、

具体的な内容までお気軽にご相談ください。

相続税の対策について

不動産オーナーのための相続対策

現在の税制環境において、不動産所有者は相続税の対象となる可能性が非常に高くなっています。平成27年の相続税法改正により基礎控除額が大幅に引き下げられたため、特に都市部では一般的な戸建て住宅を所有しているだけで相続税申告が必要になるケースが急増しています。

不動産オーナーとして考慮すべきこととして、相続後の不動産管理と次世代への配慮も重要です。事前の対策をしっかり行い、「成功する不動産相続対策」を実現しましょう。

不動産オーナーのための相続税申告

土地や賃貸物件などの不動産をお持ちの方にとって、相続は避けて通れない重要な問題です。特に不動産の評価は複雑で、適切な申告を行わないと本来より高い相続税を支払うことになったり、逆に過少申告で税務調査の対象となるリスクもあります。

当事務所では、不動産相続に特化した税理士が、現地調査から評価、申告、そして相続後の資産管理まで、ワンストップでサポートいたします。

お客様の声を一部ご紹介します

鈴木昭彦様 50代男性

信頼している方に相続もお願いしたいと思っておりましたので、笘原さんに依頼しました。 スムーズに進めていただき、経過報告もしっかりとしていただき、随時連絡を取り合って疑問点も丁寧に教えてくださいます。生きている内に事前準備をしっかりとやることが大切だなと感じました。遺言書や相続人同士で話し合っておくことも大切。そうすれば、あとは笘原さんをはじめ税理士さんがスムーズにやってくれます。

岡崎市 60代男性

笘原先生には税務関連でお世話になっていたということもありますが、何より信頼できると感じたことがご依頼する理由として一番大きいです。笘原拓人税理士事務所の対応力は素晴らしいです。当たり前ですが、しっかりと一生懸命やってもらえましたし、丁寧に教えていただけました。 今後も何か不安に思うことやお願いしたいことがあれば、すぐに相談に行こうと思っています。

刈谷市 50代男性

笘原拓人税理士事務所は、知りたいことはすべて開示してくれて、教えてくれます。

正しいことをしっかりと推奨してくれますし、複数の選択肢を与えてくれます。税理士さんをお探しなら、ぜひおすすめしたい!紹介したいです! 私は職業柄たくさんの税理士さんを知っていますが、自身の相談の際は迷い無く笘原さんにお願いしました。それだけ信頼できる方だということです。

詳しく知りたい方は

メニューをタップして解説をご覧ください。

- 相続税の基本知識

- 覚えておきたい相続税対策に

必要な3つのキーワード - 相続税の削減

- 納税資金の確保

- 争いの回避

相続税の基本知識

相続財産の種類

相続財産とは、預貯金、・土地や建物の不動産・上場株式などがこれにあたります。

その他には、生命保険金や上場していない会社の株式・個人事業主の事業用資産など

相続財産となります。

また、負債として借入金も相続します。相続税は現金で納税するのが原則です。

「税金」の「金」は「現金」の「金」を意味しています。

相続財産が現金に変えやすいもの

なのか、そうでないのか、まずは相続財産の種類を確認することが大切です。

それがその後の相続対策の第一歩となります。

相続税の税額

それぞれの財産や負債には相続税法上の評価方法が決まっています。

特にイメージと異なっていることが多いのが、土地や建物の評価額、上場していない会社の

株式など。それぞれの財産の現在の評価額の把握と、納税しなければならない相続税額を試算することが必要です。

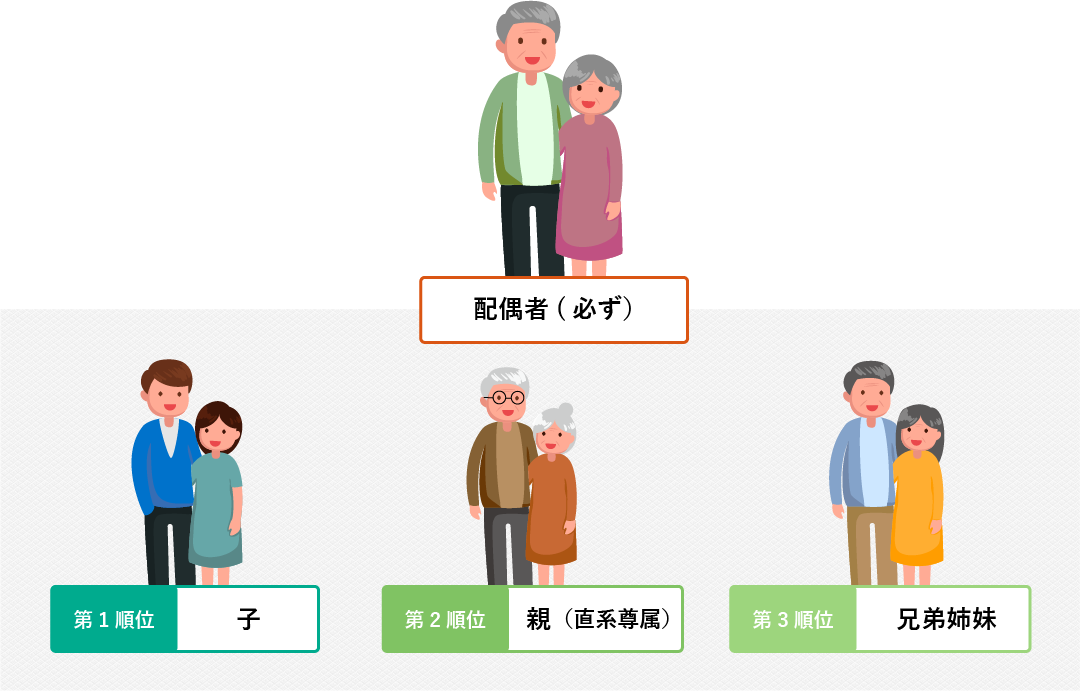

相続人

相続人は民法でその順位が決まっています。

必ず相続人になるのが配偶者(妻・夫)。

そして、配偶者にプラス子どもがいれば子ども、

子どもがいなければ親(直系尊属)、親が存命でなければ兄弟姉妹となります。

子どもがお亡くなりになり孫がいらっしゃれば代襲相続といって、孫が子の相続人の地位を

引き継ぎます。養子がいればその方も子です。

相続人が誰で、何人いるのか、遺産分割の基準となる法定相続分の割合を正しく把握する必要があります。

※用語の意義

被相続人=お亡くなりになられた方

相続人=相続をする人(財産を引継ぐ人)

相続を考えるうえでこの2点だけは覚えてください。

必ずあなたのお役に立ちます。

相続人の順位

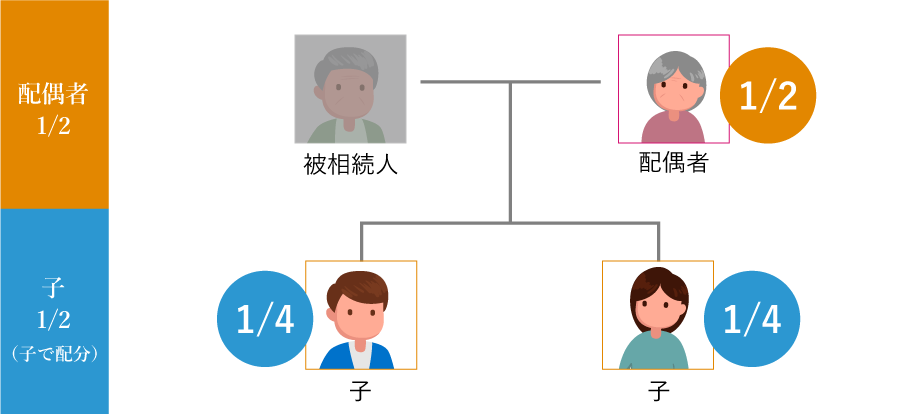

法定相続分とは

民法で規定された、遺言がない場合に各相続人が受け取ることができる相続分です。

全ての相続人の同意があれば、必ずこのように分割しなければならない訳ではありません。

相続人の構成:配偶者と子

配偶者:法定相続分 1/2

配偶者は常に相続人です。この構成では1/2が相続分となります。

子:法定相続分 1/2

子さらに子の数で分割

(例:2人の場合 1/2÷2=1/4ずつ)

- 相続財産

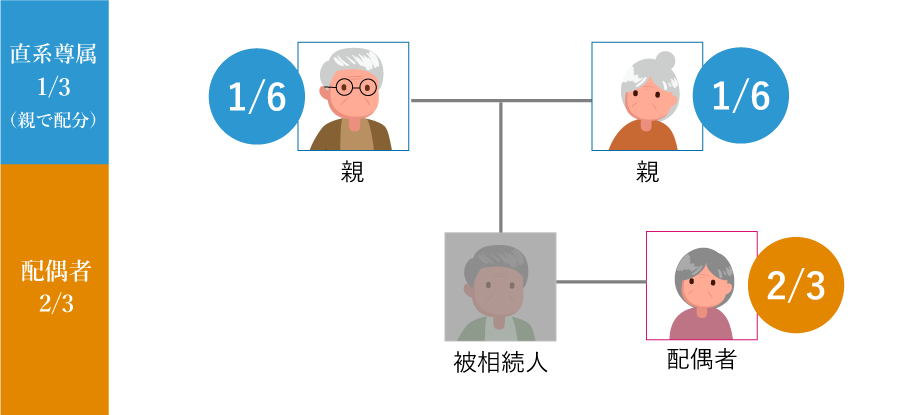

相続人の構成:配偶者と直系尊属

配偶者:法定相続分 2/3

配偶者は常に相続人です。この構成では2/3が相続分となります。

直系尊属:法定相続 1/3

両親ともに健在であればそれぞれ1/3÷2=1/6ずつ

- 相続財産

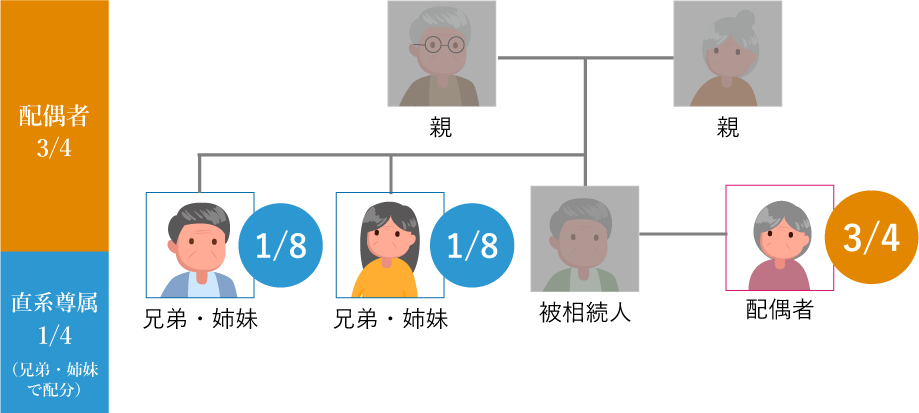

相続人の構成:配偶者と兄弟姉妹

配偶者:法定相続分 3/4

配偶者は常に相続人です。この構成では3/4が相続分となります。

兄弟姉妹:法定相続 1/4

さらに兄弟の数で分割

(例:2人の場合 1/4÷2=1/8ずつ)

- 相続財産

覚えておきたい相続税対策に必要な3つのキーワード

最も重要視するのが争いの回避=もめないようにすることです。

相続は一生に1~2回が普通。数々の案件を担当してきた我々が感じていることは、時間がかかればかかるほどもめやすくなるということです。要らない情報や間違った知識を身に付けてしまい、損得を考えてしまいます。

これではクライアント様が不幸になってしまいます。だからこそ、スピードが必要なのです。

「預金が未分割の状態だと使えない」

(→未完了が不安)

してあげる

スピードを重視する

相続税の削減

相続税は現金で納税するのが原則です。相続財産の種類を確認し、相続税額の削減を行うと同時に納税資金の確保が大切です。

非上場株式の納税猶予

先代が亡くなり、後継者である相続人が非上場会社の株式を贈与または相続により

取得した場合に、一定の要件のもと贈与税・相続税を猶予し、後継者の死亡等により猶予されている贈与税・相続税の納付が免除(贈与税・相続税が0円なる)される制度です。

贈与・相続をする前に必要な手続きもございますので、生前に専門家に相談されることをおすすめします。

地積規模の大きな宅地

500㎡以上(三大都市圏内の場合、それ以外の地域は1000㎡以上)、「普通住宅地区」

または「普通商業・併用住宅地区」、指定容積率が400%未満(東京都の特別区は300%未満)の土地であれば、「地積規模の大きな宅地の評価」を適用して土地の評価を減額し、節税をすることができる可能性があります。

小規模宅地等の特例

被相続人の居住用、事業用、特定同族会社の事業用等で使っていた土地については、相続税納税のためにこれらの土地を処分して生活基盤を失ってしまうようなことがないように、一定の限度面積まで土地の評価を減額し、節税をすることができる可能性があります。

配偶者税額軽減の有利不利

配偶者は法定相続分の1/2または1億6000万円までのいずれか少ない金額までは相続税の負担がなく財産を相続することができます。ただし、配偶者が相続した財産はその後子へもう一度相続され、2度目の相続が発生します。

そのため、一次相続だけではなく二次相続までの相続税額を考慮して遺産分割を考えます。

土地の評価額を削減する

一般的にはアパートや賃貸マンションの経営が行われます。

アパートは土地や建物の一部が賃貸されるため、賃貸人に借地権や借家権という権利が移るためその分土地や建物の評価額が下がります。

また、建物の相続税評価額は固定資産税評価額であるため取得価額の約70%の評価となります。

ただし、アパートの経営は空室の問題、長期的な収益性の問題、家賃保証の契約の問題、多額の借入金の問題、収支と収入の返済のバランス、管理の手間の問題、心理的な負担などがあるため、一長一短、全てがバラ色ではありません。

アパート、マンションの賃貸経営のネガティブな面も考慮してゼロベースであなたのために専門家として提案します。

アパート経営以外にも逆に土地の売却や分筆による土地の評価減、土地の買換えや交換による評価減など、私たちはあなたの思いを第一に多角的な土地活用と土地の評価削減を提案します。

不動産管理会社を設立する

アパートや賃貸マンションの経営を行いたい、または行われている方には不動産管理会社の設立と運営をサポートします。不動産管理会社は出資者を工夫することにより相続税の削減や、所得税と相続税の税率差を利用して賃貸事業の所得を生前に相続人に移転するなど、いろいろとメリットをもたらします。

設立の仕方や運営方法を誤ると逆に思わぬ税負担が生じたり、想定していた節税効果が得られなかったりしますので、税務の専門家として多角的に提案をいたします。

贈与税の暦年贈与の非課税枠を利用する

最もスタンダードで長い目で見れば効果の高い方法です。

贈与税は毎年ひとり110万円の非課税枠を持っています。その非課税枠を利用し現金などを贈与します。贈与財産をひと工夫することにより更なる節税効果を享受することも可能です。

生命保険料を贈与する

110万円の非課税枠をただ現金を贈与するだけで終わらせず、その現金を生命保険料に充当するなどもうひと工夫で更に大きな税務メリットをもたらします。

生命保険は弊社提携先の保険代理店より複数の保険会社よりあなたに最適な保険商品を提案することができます。

生命保険金の非課税枠を利用する

生命保険金には法定相続人×500万円の非課税枠があります。現金を相続するよりも保険金で相続した方が少ない税負担で相続することができます。

生命保険に加入されていない、高齢で加入できない…それでも大丈夫。85歳まで加入できる生命保険をご紹介することができます。

また、保険金は受取人を指定することができ、遺産分割協議が決定していなくても相続人にお金が渡るためその点でも有利です。

贈与税の配偶者控除を利用する

婚姻期間が20年以上である、居住用財産であるなど一定の要件を満たしていれば、

基礎控除の110万円の非課税枠に加え2000万円の非課税枠を利用することができます。

そのため、配偶者には一度に2110万円まで無税で贈与することができます。

相続の直前でもできますので有効な対策になります。

住宅取得等資金を贈与する

直系尊属である両親や祖父母から子や孫へ住宅取得等資金を贈与する場合、一定の要件を満たせば一定の金額までは非課税となります。

特に祖父母から孫への贈与の場合には相続を一回飛ばしていますので相続税の節税効果は大きくなります。なお、似た制度に住宅取得等資金の相続時精算課税の特例がありますがその特例とは異なります。

子の配偶者を養子とする・孫を養子とする

相続税の基礎控除や相続税の総額を計算するに当たり法定相続人の数というのは重要になります。

法定相続人が増えますと相続税の節税が

可能です。子がいる場合でも、1人までは養子を法定相続人としてカウントできます。

なお、孫を養子とする場合、相続税額が2割加算となりますが、それを考慮しても子孫に相続させる方が有利なケースは多いです。

相続時精算課税制度を利用する

相続時精算課税制度とは、生前に財産の贈与を受ける人が贈与時に贈与税を納税し、その後の相続時にその贈与財産と相続財産を合計した価格をもとにして相続税を計算する、そして相続税からすでに納税した贈与税を控除するという制度です。

贈与税額の計算は相続時精算課税制度により贈与された財産を、他の贈与財産と区分して、その贈与者の贈与財産の価格の合計額をもとに計算した贈与税を納税します。

この贈与税の額は、2500万円(非課税枠)を控除した金額に一律に20%の税率を乗じて算出します。

2500万円までは贈与税の納税は発生しません。

相続時清算課税の贈与税額=(贈与財産価格の合計額-2500万円)×20%

この制度を利用する贈与者から贈与による非課税枠は生涯にわたり2500万円です。

相続時精算課税を選択しますと、その贈与者からの贈与はその年以後も全て相続時精算課税の対象となる財産となります。

毎年110万円の贈与税の非課税枠が利用できなくなるため選択の判断は慎重に行う必要があります。

納税資金の確保

相続税は現金で納税するのが原則です。相続財産の種類を確認し、相続税額の削減を行うと同時に納税資金の確保が大切です。

生命保険金の活用

保険金は受取人を指定することができ、遺産分割協議が決定していなくても特定の相続人に現金を渡し納税資金に充当することができます。

現金を生前に贈与

贈与税は毎年、ひとり110万円の非課税枠を持っています。

その非課税枠を利用し現金等を贈与します。

収益物件を生前に贈与

保相続時精算課税時精算課税を利用しアパート等の収益物件を生前に贈与します。収益物件からの所得は相続人の所得です。結果として相続人に納税資金の現金が残ります。

役員報酬を払う

会社を経営していて、後継者が社内で働いているのであれば役員報酬の配分を後継者に多く配分します。その分、後継者は納税資金を確保することができます。

物納財産を検討

どうしてもキャッシュが残せないのであれば物納を検討します。

将来的に物納する財産の段取りをつけておきます。

相続後の売却の検討

納税資金を確保するために不動産等を売却するのであれば生前に売却するのではなく、相続財産を相続したのちに売却する方が有利です。

相続開始後3年以内に相続財産を売却した場合の相続税額の取得費の加算の特例が利用できるためです。

役員退職金や弔慰金

会社を経営しているのであれば死亡退職金を支給します。死亡退職金は500万円×法定相続人の数が非課税となります。

そして、弔慰金であれば業務外の死亡の場合、最後の給与の6ヶ月分。業務上の死亡の場合、最後の給与の36ヶ月分が非課税となります。

死亡退職金と弔慰金は法人の損金にもなります(法人税法上の過大部分を除く)。生前に役員退職金規定を整備しておくことが必要となります。

これだけの方法があります。

まだ他にも考えられる方法がある場合もあるため、可能性を探るためにもヒアリングがとても大切になってきます。

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩3分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料