2018年記事一覧

争いの回避

笘原拓人税理士事務所が最も大切にしている“争いの回避”。クライアント様が不幸にならず、幸せな相続をするためにも

避けなくてはいけないことです。

遺言書作成

遺言には「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があります。

遺言は法形式に不備があれば無効となりますので「公正証書遺言」で行うことが一番安心です。

ここでのポイントは争いにならないように、遺留分を考慮したうえで、配慮すべき相続人に配慮すべき財産をきちんと渡せる内容にすること、そしてその遺言の内容を相続人に説明し納得をしてもらうことです。

弊社提携先の弁護士や司法書士、行政書士をご紹介いたします。

参考遺言書作成についてはこちら

連帯保証も相続される

会社を経営している方の多くは会社の債務について連帯保証をしています。連帯保証の義務は相続人に相続されます。会社の財務内容が芳しくない場合、相続後に後継者以外の相続人に多額の債務の請求が行く可能性があります。その事前の対策として後継者以外の相続人には相続の放棄をしてもらい、生命保険金の受取人とする、特定の財産を遺贈する、子の配偶者に遺贈する、生前に金融機関に連帯保証の義務を相続させない旨の確認をとっておく等の対策が必要となります。相続後でも柔軟に対応していただける金融機関もあります。

相続財産の大部分が自宅のみの場合

遺言と生命保険金の受取人が

ポイントになります。

相続人の相続後の生活を今まで通りにできることが主眼となります。

会社に対する貸付金

同族会社であれば会社の資金繰りが苦しい際や個人と法人の資金がある程度一体であるため、役員から会社へ貸付金があることも珍しくはありません。

役員からの貸付金は相続財産にカウントされてしまいます。

事前に債権放棄やDES、疑似DESなどの

対策をとる、あるいは貸付金の相続税評価額を低く見積もる理論を構築する必要があります。

信託の活用

信託とは、委託者(財産の所有者)が財産を受託者(信託会社等)に託し、受託者が財産の管理、運用を行い受益者にその利益を分配します。受益者は委託者が指名します。

財産の管理や運用に不利な幼い子や身体に障害がある方を受益者に指名することができます。

相続の放棄は3ヶ月以内

相続財産が現預金や土地等の正の財産よりも、借入金等の負の財産が多ければ相続の放棄をすることにより、相続人ではなくなります。

負の財産を相続し遺族が苦しまないための規定です。相続人でなくなるので連帯保証の義務も相続されません。相続の放棄は相続開始の日以後3ヶ月以内です。

相続財産の確認は相続開始後早急に行いその判断を行わなければなりません。

ただし、相続の開始後は葬儀などで大変です。

そのため、事前に相続財産の確認を行い、対策と方針を決定しておく必要があります。

遺留分とは

遺言書を作成すれば、法定相続人以外の者に全財産を遺贈することもできます。

しかし、それでは残された家族が生活をすることができない可能性がります。そのため、

相続人に相続財産の一定割合の承継を保証しています。

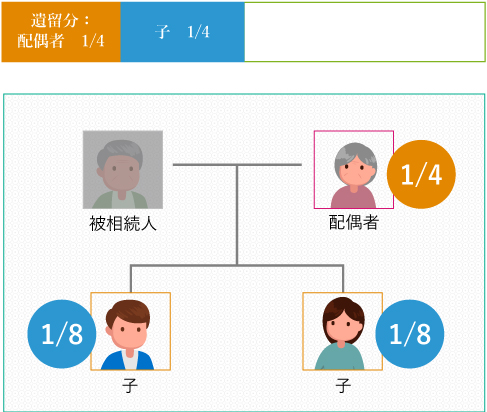

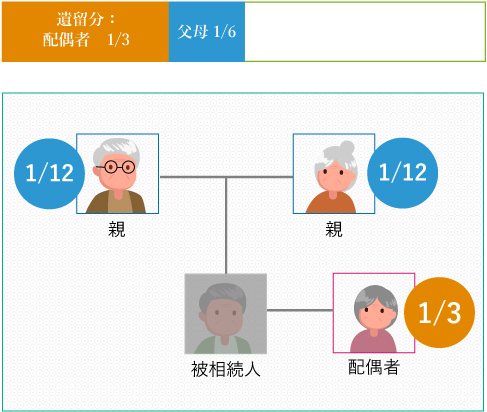

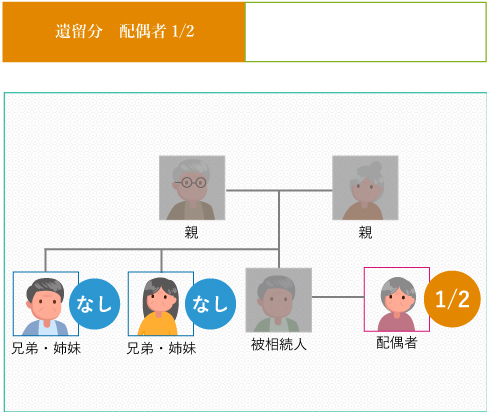

各相続人の遺留分

兄弟姉妹に遺留分はありません。子の代襲相続人(孫)には遺留分はあります。

- 相続人の構成:配偶者のみ

-

配偶者:遺留分 1/2

【相続財産】

- 相続人の構成:子のみ

-

子:遺留分 1/2

【相続財産】

- 相続人の構成:父母のみ

-

父母:遺留分 1/3

【相続財産】

- 相続人の構成:兄弟姉妹のみ

-

兄弟姉妹の遺留分はなし

【相続財産】

- 相続人の構成:配偶者と子

-

配偶者:遺留分 1/4

子:遺留分 1/4(子の人数で割る)【相続財産】

- 相続人の構成:配偶者と父母

-

配偶者:遺留分 1/3

父母:遺留分 1/6

(父母共に健在なら各々1/12)【相続財産】

- 相続人の構成:配偶者と兄弟姉妹

-

配偶者:遺留分 1/2

兄弟姉妹:なし【相続財産】

各相続人の遺留分

遺留分の放棄は相続の開始の前に家庭裁判所の許可を受ければ可能です。争いになる前の事前対策としては有効です。

寄与分とは

被相続人の財産の維持や増加に特別な寄与

(貢献)をした相続人に対して、本来、承継するべき相続分とは別に、その貢献度に応じた財産の取得を認めるという規定です。次の条件を満たしている必要があります。

- 相続人であること

- 被相続人の財産維持・増加があること

- 特別の寄与であること

特別受益とは

被相続人から生前贈与や遺言で特別に財産を受けた場合は、相続財産の前渡しを受けているので、それを考慮して残りの相続財産を分割するという規定です。

イメージや偏見、間違った情報や知識を捨てて、正しい相続に関する法で対応していきましょう。

法で対処できるところは法に基づいて

対処し、あらかじめ家族間で処理できるところは話し合うなど、

ケースバイケースで柔軟に行うことが大切です。

相続税対策チームのある事務所は珍しい

所長のみしか資格を取得しておらず、別の担当者がヒアリングを行う他所とは違い、相続に関しては必ず税理士が対面し、お客様の相談に対応します。

それにより、お客様のストレスは軽減され、申告ミスをなくすことが可能になります。

スタッフ紹介

所長・税理士

笘原 拓人

TAKUHITO TOMAHARA

- 税理士試験合格分野

- 法人税・相続税・消費税・

簿記録・財務諸表論

大切なことは少年時代に学んでいる。

「友情・努力・勝利がコンセプトの少年ジャンプの主人公のように生きろ!!」が事務所のテーマ。

「迷ったときや弱気になったときは、これを基準に行動すると間違いがない」とは本人の談。

本人は孫悟空のつもりか(?)、「強い敵と戦うとワクワクするぜ! 」と常にポジティブ、アグレッシブに案件に向き合っている。

ザ・ブルーハーツと中島みゆきをこよなく愛するが、歌唱力はまるでない。

ちなみにゴルフ力も全くない。酒は好きだが強くはない。

副所長

吉原 克宜

KATSUNOBU YOSHIHARA

- 税理士試験合格分野

- 法人税・相続税・

簿記録・財務諸表論

クライアントからの評価は不動のもの。

主に三河エリアを担当し、税理士業務のみならず、生命保険業務、家計のコンサルティングまでも行う。

ひねりの効いたおもしろコメントはスタッフのみならず、クライアントをも爆笑の渦へいざなう。

クライアントからの評価は不動のもの。

事務所が笘原所長たった1人であった(クライアントも少なかった)際に、無謀にも最初に合流してくれたその姿は、まさに関羽、まさに張飛。桃園の誓いを胸に今日もいざ出勤!!

税理士

Y.K

- 税理士試験合格分野

- 法人税・相続税・消費税・

簿記録・財務諸表論

弊社が誇る女性税理士。

主な担当業務は相続税の申告業務、事務所の品質を担保するためにスタッフが作成する法人税・所得税・消費税の申告書のレビュー、社内研修の資料の作成や講師、そして、社内の各種チェックリストの作成業務。まさに事務所の知の砦の存在。

相続税の申告においても、膨大な資料を精密で緻密な仕事でまとめ上げ正確に完了させる。また、所長の笘原と相互にチェック・打ち合わせをして、相続チームの知識やアイデアを集め、お客様にとって最適な提案を実現する。

教育者としても豊富な知識、理論に加え、女性ならではの優しさに包まれた教え方でスタッフの成長を促進するマザー。

家庭でも一男一女のマザー。

税理士有資格者

Y.F

- 税理士試験合格分野

- 法人税・相続税・消費税・

簿記論・財務諸表論

明晰な頭脳の持ち主、柔らかい雰囲気で笑顔が評判

主に相続税・贈与税などの事業承継に関わる業務を担当。

事業承継に関わる株価計算から始まり、相続税だけではなく、法人税や所得税、会計の知識が必要でまさに総合的な税理士としての能力が求められる組織再編成(合併・分割・株式移転による持株会社など)を絡めた高難易度な税負担の少ないスキーム作りが得意。

ときにはM&Aの買い手側、売り手側にとって最も税負担の少ないスキームの提案も行う。

また、非上場株式の相続税・贈与税の納税猶予も担当している事業承継のコンサルタント。

豊富な知識と経験からお客様にとって有効な複数の選択肢を検討し、最適な解決策を提案する。

旧帝国大学を卒業したその明晰な頭脳を持ちながら、柔らかい雰囲気からとても話しやすい、親しみやすい、笑顔が素敵と評判。スポット業務でのお付き合いでも、会食に誘われるなどはその証である。

また、芯の強さもあり、業務遂行のために、粘り強くお客様と接することもできるのも強み。

税理士の専門分野について

固定資産税のうち受験者の選択する3科目(所得税法又は法人税法のいずれか1科目は必ず選択)です」とされています。

つまり、数ある科目のうちすべてを合格していなくてもOKなんです。

ただ、専門性に特化している税理士の方もいるので、科目の多い少ないが優劣の指標にはなりません。

しかし、税理士だからと言って、すべてをマスターしている訳ではないということは知っておいていただきたいです。

相続税法に合格した税理士が在籍

しています。

その専門チーム(相続税法合格者5名在籍)がしっかりとお客様のご相談に対応しています。

- 相続に精通した税理士が必ず対応!

-

ほとんどの税理士事務所では、税理士ではなく、無資格のスタッフが対応しています。当事務所には相続専門チームがあり、「相続税法」に合格した税理士有資格者3名(相続税法合格者5名)が在籍しています。

相続税専任のスタッフが、お客様の問題解決に向けて責任を持って対応させていただきます。

- 税務調査率2.5%以下!

-

各種税金のスペシャリストである税務調査での追徴課税実績が一度もありません。税務調査が入ることも非常に稀で、弊社が関与したお客様における税務調査の実施割合は2.5%です(創業からの累計で)。

国税OBが顧問をしていますので、申告書作成時や際どい税務判断などに適切なアドバイスをもらうことができます。また、生きた情報を得ることやミスを無くすことにも繋がっています。

-

最短1ヶ月スピード申告!

-

相続税申告期限は10ヶ月以内に申告することが義務になっていますが、実際は申告するのに10ヶ月もかかりません。しかし、ほとんどの事務所は申告期限ギリギリに申告しているのが実情です。

当事務所では、資料をスムーズにご用意いただければ1ヶ月以内の財産一覧表のご提出が可能です。

特急料金はいただきません。申告期限間近の方、遺産分割を早期に完了させたい方もご相談ください。

- ストレスフリーの申告、ワンストップサポートで対応!

-

高い専門知識を有する税理士がしっかりとヒアリングを行い、相続対策から申告手続きまでスムーズに行います。また、弁護士・司法書士・社会保険労務士・FP・行政書士有資格者との提携により、相続、相続税と高齢者問題のすべてをワンストップで対応します。

<対応可能分野>

- * 遺産分割・遺留分・特別受益・預金の費消・流出・寄与分・配偶者居住権などの法律法務

- * 相続・抵当権抹消・交換・信託・贈与などの各種登記手続き

- * 不動産鑑定・測量・預金・有価証券・各種保険の名義変更・解約などの相続手続き・遺言の執行・死後事務の受託など

- * 遺言・贈与・家族信託・財産の組換えなど生前の相続・相続税対策

- * (行き過ぎた)相続税対策の問題点やリスクの検討・是正対策

- * 成年後見・保佐・補助の手続き、後見人・財産管理などの受託など、高齢者の方の財産の保全管理

など、相続と相続税に関連する法律法務・税務・登記・年金・不動産鑑定・測量・高齢者の各種問題などの相続・相続税の関連分野すべてに対応いたします。

- お客様満足度98%!

-

報告・連絡・相談、丁寧な説明など「対応力」に自信あり! 最も基本である報告・連絡・相談を密に行い、ご依頼者様の不安を軽減し、安心してお過ごしいただける対応を心がけております。

- 未分割にしません!

-

当事務所では、未分割になるケースが一度もありません。

しかし、一般的な税理士事務所では、期限ギリギリになってしまい未分割で申告しなければならないことがあります。また、未分割を回避するために妥協して、考える時間もなく遺産分割を完了させ、申告しなければならないケースもあります。

そうなると、代表的な特例である「配偶者の税額軽減の特例」「小規模宅地等の評価減の特例」が適用できなくなります。(申告期限から3年以内に分割されれば、適用することができますが、手間もコストも余分にかかってしまいます)

- 品質保証10年!

-

相続税申告書は税務署に提出して終了ではなく、提出から5年の間であれば税務署から誤りを指摘されたり、税務調査が入る可能性があります。

当事務所では、税務署との見解の相違等により仮に相続税申告後に修正申告が必要になった場合や、追加で財産が発見された場合等も、責任をもってしっかりと対応させていただきます。

また相続税の申告期限から5年を経過した後も、お客様の申告データや情報を厳格なセキュリティ管理のもとで管理。万が一お客様が申告書原本を紛失したり、内容面について問合せやご相談がある際に迅速に対応できる体制を構築しています。

相続税申告の品質保証を10年にわたってお約束できるのも、作成する相続税申告書の品質面と業務体制に自信があるからです。

≪ 情報管理の徹底(マイナンバー対応)≫

平成28年に相続を開始した分から、税務署に提出する相続税申告書には被相続人と相続人のマイナンバーの記載が必要になりました。

当事務所ではお客様のマイナンバーについて、厳重に取り扱う方針を定めています。 また、お客様の個人情報や財産情報についても、東証1部上場企業のミロク情報サービスの定める基準に基づいた管理方法を全て実施し、徹底管理をしております。 個人情報保護法及び税理士法38条、54条の守秘義務に基づき、第三者に漏らすことはございませんので、安心してご相談ください。

- プライバシー保護、完全個室、コロナ対策も万全なので安心!

-

空気清浄機、入口でのアルコール消毒の徹底、マスク着用、定期的な換気を実施しております。また、1時間ごとに1組の予約をお取りしていますので、他の方と予約が重なることはありません。

愛知県限定で出張相談もいたします。訪問の際には会社名がわからない車でお伺いいたしますので、ご安心ください。

- 明朗会計!

-

規定の料金設定に基づいてクライアント様の料金を算出します。

よくあるオプション料金などが追加され、「予想以上の料金がかかってしまった」なんてことはありませんので、安心してご相談ください。

知っておきたい相続税の税務調査の実態と対処方法

税務調査が行われる割合は11%、課税財産が2億円超の場合には約80%。税務調査に入り申告漏れ等が見つかる割合も約80%以上。

相続税の申告は、本当に専門性と実績のある税理士に依頼することをオススメします。しっかりと申告をしなければ、税務調査に入り、追徴課税を請求されることになります。その課税額の平均がなんと623万円。

税務調査に来る割合は?

平成30年12月に国税庁より公表された『平成29事務年度における相続税の調査の状況について』によりますと、相続税の実地調査の件数は平成29年度12,576件(平成28年度は12,116件)となっております。

平成29年度の調査は、平成27年に発生した相続を主な対象としており、平成27年の相続税申告書(相続税額があるもの)の提出件数が約103,000件であることから、税務調査が行われる割合は約11%、つまり9件に1件が調査に入っているということです。特に課税財産が2億円超の場合、税務調査が行われる割合は80%以上と大変高い確率になります。

そして、税務調査が入り申告漏れ等が見つかった件数は10,521件です。実地調査の件数が12,576件ですので、8割以上に申告漏れ等の非違が見つかっていることになります。また、実地調査1件あたりの追徴課税の金額は平均623万円となっています。

税務調査の対象者となりやすいのは?

税務署は、税務調査に行く先を適当に決めているわけではありません。かといって、財産がいくら以上の場合は税務調査に行くなど、明確な基準があるわけでもありません。事前に、提出された相続税の申告書と、被相続人や相続人についての以下のような情報を調査し、実地調査に行く先を選定します。

・不動産の保有状況

・過去10年分の預貯金の取引履歴

・過去10年分の株式の取引履歴

・生命保険金の受け取りの履歴

・過去の所得税の申告書

・関係会社がある場合はその法人の申告書

課税財産が多い場合には、申告に問題がない場合でも税務調査が入ることがありますが、、税務署の方で事前に調べた中で何かしら疑問に思う点があり、それを確認するために実地調査に来るケースが多いです。

税務調査の流れについて

税務調査の対象となった場合は、まず税務署から連絡が来ます。

相続税の申告を税理士に依頼した場合は税理士の方に連絡があり、相続人のかたがご自身で申告した場合には、相続人のかたへ連絡があります。

そこで日程調整をし、調査の日にちを決めます。

相続税の税務調査は法人税や所得税の税務調査と異なり、まず無予告の税務調査はありません。

調査は、被相続人が住んでいた場所で行われます。もしすでに手放したあとである場合は、相続人の自宅など現在財産が保管してある場所で行われます。

調査当日の流れは一般的には以下のようになります。

(1)調査当日の流れ

調査当日は、通常午前10時からスタート→昼食休憩1時間→午後4時頃終了となります。

①午前中

納税者である遺族から、被相続人の生い立ちや財産を形成した経緯、闘病の経緯などを聴取します。質問されることは原則として、相続税の申告内容が正しいかどうかのチェックの一環です。

② 午後

一通り話を聞くと、預貯金の通帳、銀行、証券会社、保険会社等からきたレポート等の書類の確認を行います。

印影を採取したり、相続人の筆跡の確認をすることもあります。

預金通帳や印鑑、そして不動産の権利書などの重要な書類については、保管場所の確認をします。これらの書類が自宅の金庫の中に保管されているときは、調査官は金庫の場所までついていき、金庫の中を開けさせて金庫の中を調べます。

貸金庫がある場合は、調査官は相続人に同行し、銀行などで貸金庫を開けてもらい貸金庫の中を確認します。

香典・年賀状・電話帳・日記などの確認をすることもあります。

(2)ヒアリングでよくある質問とその意図

調査官は、何気ない会話の中でも申告漏れの財産の手掛かりとなることがないかを観察しています。午前中でのヒアリングでよく聞かれる内容は次のようなものになります。

[被相続人]

|

調査官からの質問 |

質問の意図 |

|

出生地・実家 |

居住地以外の金融機関との取引はないか |

|

過去の勤務先及び退職時の役職 |

収入及び生活費を把握し、申告額との整合性を確認 |

|

持ち家がある場合、その建築時期・建築資金 |

資金の贈与などの漏れがないか |

|

趣味 |

貴金属・書画・骨董・ゴルフ会員権・高級車などは財産として存在するか |

|

死亡原因・入院期間・入院先 |

事前に相続税対策をする時間があったかどうか |

|

遺言書の有無 |

隠している財産はないか |

|

預金の管理は誰がしていたか |

名義預金、名義株はないか |

|

貸金庫の有無 |

金地金・割引債等の銀行・証券会社等の反面調査で把握できないものがないか |

|

死亡直前の多額の預金の引き出しについて |

申告もれとなっている現金残高はないか |

|

過去の他の相続よりの財産の取得関係 |

過去に相続で取得した財産で申告漏れになっているものはないか |

|

贈与関係確認 |

亡くなる前3年以内の贈与について、相続財産に加算しているか 家族名義の預金への資金移動がある場合は、贈与によるものかどうか |

[相続人]

|

調査官からの質問 |

質問の意図 |

|

過去より現在の勤務状況・年収 |

家族名義の預金が、本人の収入で蓄えられたものかどうか |

|

同居・別居 |

小規模宅地等の特例の適否や財産管理者の存在、生活費の費消など |

|

生活費の確認 |

被相続人から通常必要と認められる金額以上の援助を受けていないか |

|

贈与関係確認 |

亡くなる前3年以内の贈与について、相続財産に加算しているか 家族名義の預金への資金移動がある場合は、贈与によるものかどうか |

|

保険料の支払い確認(郵便局現金払い等) |

被相続人が支払ったものではないか |

|

貸金庫の有無・場所 |

被相続人の財産を隠していないか |

- 【相続税の税務調査について】

-

当事務所では、相続税の税務調査が入る場合に、調査対象の相続人に「相続税の税務調査」について記載した書類をお渡ししています。

税務調査の流れやヒアリング内容、事前に用意しておいていただきたい資料など、不安を軽減していただける内容となっております。

現物確認調査の内容とその意図

調査官は、家の中に置いてあるものも観察しています。午後の現物確認でよく見るものは次のようなものなります。

|

調査官が確認するもの |

確認の意図 |

|

預金通帳や権利書の保管場所 |

隠し財産の証明をする資料はないか |

|

預金通帳や電話帳 |

遠方の地方銀行の支店名が書いてある場合、申告漏れの預金ではないか |

|

貸金庫・金庫・押入・タンスの引出 |

申告漏れの財産はないか |

|

香典帳 |

過去の勤務先から常識額以上の香典をもらっていないか(退職金扱いとなるため) |

|

カレンダー・タオル・年賀状・ティッシュの箱 |

申告されていない取引銀行・証券会社はないか |

|

賞状・トロフィーなどのゴルフ関連グッズ |

ゴルフ会員権は所有していないか |

調査当日、事前に用意しておいていただきたい資料

調査当日は以下の資料を事前に用意しておいていただくと、調査がスムーズに進みます。

・土地建物の権利書

・被相続人の預金通帳

・通帳の印鑑

・保険証券

・証券会社との取引明細

よく論点となる事項

[被相続人本人の預貯金]

亡くなる前の約3~5年の期間にわたって引き出した50万円以上の金額については、何に使ったのかを質問されます。これは、隠し預金や本人以外の名義の預金になっていないか、 申告されていない他の資産の購入に充てていないかを確認するためです。

[名義預金]

預金は、本人名義は当然として、本人名義だけでない家族名義の預金も調査の対象になります。株や投資信託などの有価証券についても同じです。

これは、名義は違っていても、その名義人に収入が無ければ、その財産は被相続人のお金=相続財産と考えられるからです。>>名義預金についてはこちら

贈与によるものの場合は、本当に贈与が成立しているのかがポイントになってきます。贈与が成立していれば相続財産から外れますが、贈与が成立していないと判断されますとこの預金も相続財産に加えなければなりません。

[生命保険]

被相続人の口座から引き落とされている保険の契約内容を確認し、本人の死亡保険や家族名義の保険が申告漏れになっていないかを調査されます。

生命保険の契約者が子供や孫になっていたとしても、その保険料の支払いを被相続人がしていたときは、相続税の対象になります。

また、相続税対策として保険料相当の現金を子供や孫に贈与して、子供や孫が生命保険を契約していることもあります。この場合も名義預金と同じく、保険料相当の現金が子供や孫に贈与されているのかがポイントになってきます。

税務調査の終了

(1)調査の終了

税務署側で目途がついたら、税理士及び相続人代表に対して、調査結果と疑問点が提示されます。

疑問点に対して税理士や相続人が回答をし、その回答を踏まえて調査の結果が出ます。

(2)修正申告

① 修正申告書

調査結果の提示を受けて、申告漏れの財産があった場合には、修正申告書を提出します。

修正申告書の提出は相続人全員の了解と押印が必要です。相続財産の一部申告漏れの場合でも、その税額は相続人全員に影響します。

また、申告漏れであったことが「仮装・隠ぺい」によるものとされた場合、新たに発覚した財産を配偶者が取得した場合でも、その財産については配偶者の税額軽減の特例を受けることができません。

修正申告で追加で納付する税額がある場合、加算税(適切な申告をしなかったことによる罰金のようなもの)と延滞税(本来納付すべき税額をあとから納めたことによる利息のようなもの)も納める必要がでてきます。

② 遺産分割協議書

遺産分割協議は、一旦その協議が調ったら、その効力は相続発生時に遡って生じることになります。

もし、遺産分割協議後、新たに財産が見つかった場合には、その財産は未分割の財産であり、各相続人はその未分割の財産についてのみ、新たに遺産分割協議をすることになりますが、そのためには、相続人が再度会して合意をする必要があり、手間がかかります。>>相続税申告における未分割の取り扱いについてはこちら

当初作成する遺産分割協議書に、『今後、記載以外の遺産が発見されたときは、すべて相続人○○が取得する』などと記載しておけば、原則として、新たに遺産分割協議を行う必要はありません。

しかし、遺産分割協議書に上記のような記載がある場合でも、新たに見つかった財産が高額だったり、相続財産全体のかなりの部分を占めるような場合はどうでしょうか。『この財産の存在が初めから分かっていたら、遺産分割協議書に合意なんてしなかった』と言い出す相続人もいるかもしれません。

遺産分割も他の契約と同様、民法上の法律行為ですから、相続人全員の合意があれば、遺産分割のやり直しをすることもできます。

しかしながら、当初の遺産分割協議が無効とされない限り、各相続人は、遺産分割協議により取得した財産について所有権を有することになりますので、その後になされた遺産分割のやり直しによる再分配は、相続登記の有無に関係なく、税務上は、各相続人間における財産の譲渡(無償の場合は贈与)として所得税または贈与税が課税され、思わぬ税負担が生じることになります。

まとめ

当初から相続財産を漏れなく計上し、計算や評価に誤りのない申告書を提出すれば、税務調査が来る可能性が低くなりますし、たとえ調査が来たとしても慌てる必要は全くありません。

正しく申告していれば、あとで申告書に載っていない財産が発覚して相続人間でもめることもないでしょうし、追加で加算税や延滞税を支払うこともありませんので、相続税の申告は相続に詳しい税理士に依頼するようにしましょう。

当事務所では、多くの相続税の申告の依頼をいただいています。実績が十分であり、相続税法に合格している税理士が対応させていただき、税法上の特例や節税モレ、財産を誤って高く評価してしまう、または逆に財産を漏らしてしまうなどがないように、二重のチェック体制のもと申告書の作成をしています。

なお、弊社では創業以来、今日にいたるまで相続税の税務調査にて、修正申告に至ったケースはありません。

初回のご相談は無料ですので、ぜひお気軽に以下のお問合せフォームよりご連絡ください。

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩3分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料