2022年記事一覧

相続税申告する際の必要書類と添付書類を徹底解説

相続税申告は難しいイメージがあり、不安な方もいるかもしれません。

大切なご家族の方が亡くなったとき、相続税の納税義務が発生することがあります。

葬儀や法要でそれどころではないという方も多いですが、相続税の申告には期限があります。

相続税申告に必要な書類について事前に把握しておくと、いざ相続が発生した時に焦らずに済むでしょう。

今回は、必要な書類や相続税の申告期限について詳しく解説します。

相続税の申告をしなければならない方は?

相続が生じたとしても遺された財産によっては相続税申告を行う必要がないケースもあります。

相続税申告をしなければならない方は被相続人の相続財産が基礎控除額を超える場合にその相続財産を取得した人になります。

相続税には「基礎控除」という非課税枠が設けられており、被相続人の相続財産の相続税評価額の合計額が基礎控除額の範囲内であれば、相続税の申告はしなくても大丈夫です。

相続税申告の基礎控除額の計算方法は?相続税申告には、期限がある

基礎控除額は「3,000万円+600万円×法定相続人の数」で算出できます。

「法定相続人」とは、民法で定められた相続人のことを言います。

法定相続人が一人のケースの基礎控除額を見ていきましょう。

「3,000万円+600万円×1人」で3,600万円ということになります。

法定相続人が二人の場合 3,000万円+600万円×2人 で、4200万円です。

法定相続人が三人の場合 3,000万円+600万円×3人 で、4800万円です。

法定相続人の人数によって、基礎控除額も変わります。

この基礎控除額を超過した場合、相続税の申告を行う必要があります。

例えば、法定相続人が二人の場合は4200万円以内であれば相続税の申告が必要ないですが、4500万円だった場合には、申告が必要です。

相続税申告書の提出先は税務署ですが、被相続人の住所のある地域を管轄している税務署となります。

全国どこの税務署でも手続きできるシステムではないので注意が必要です。

相続税申告の期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

相続税申告の期限を過ぎてしまうと、附帯税として重いペナルティーが課せられるので、手続きは早めに進めることをおすすめします。

相続税申告するときの必要な資料の入手方法

「相続税の申告書」に加えて、他の資料を添付する必要があります。

どこにどんな種類の資料を貰いに行ったらよいかわからない方もいらっしゃるのではないでしょうか?

後述で相続財産の種類別に必要となる資料を表にまとめましたので、参考にしてみてください。

全ての資料を集めるまでには平均1カ月前後かかると予想されますので、早めに資料の収集をすることが大切です。

「相続税申告書」は、税務署か国税庁ホームページで入手可能

「相続税申告書」は、税務署か国税庁のホームページから相続税申告書は相続が発生した年の様式をダウンロードして入手します。

書き方は、氏名や住所、誰がいくら相続税を支払うのかを細かく記載します。

書き方に関しては、国税庁のホームページをご覧ください。

記載しなければならない書類は、第1表から第15表までありますが、必要な書類を選択して使用してください。

相続財産の種類別!相続税申告するときに必要な資料と受け取り先ご紹介

相続税申告をするときに頻度の高い種類は、以下の2点です。

1.生命保険金の受取人である場合

2.預貯金を相続する場合

1.生命保険金の受取人である場合

生命保険金を受け取るケースでは、「生命保険金支払通知書(生命保険会社)」、「生命保険証書(自宅)」を準備してください。

2.通帳の預貯金を相続する場合

通帳の預貯金を相続する場合は、「金融機関の預金残高証明書(金融機関)」、「定期預金の既経過利息計算書(金融機関)」、「被相続人の通帳のコピー(自宅)」を集めてください。

その他にも、相続税申告をするときの必要書類一覧を見ていきます。

自分に該当する相続財産の種類を確認してみてください。

なお、弊社で相続税申告をご依頼いただいた場合には、相続税申告のための資料収集チェックリストをお客様と一緒に行い、相続税申告に必要な書類をヌケモレなくお伝えします。→相続税申告手続きの流れ

また、必要な資料を収集する時間がとれないという方は、提携先の司法書士事務所に遺産整理業務を依頼することも可能です。

相続税申告するときに身分関係の書類で準備すべき書類一覧

相続する財産によって必要書類は異なります。

全ての書類を集めるまでには平均1カ月前後かかると予想されます。

相続税の申告期限もあるため、可能な範囲でできる限り早めに取り組みましょう。

|

相続税申告にあたって集める書類 |

入手先 |

|

被相続人の出生から死亡までの戸籍謄本等 |

市区町村役場 (被相続人が亡くなってから10日以上が過ぎた後に取得したものが必要) |

|

相続人の戸籍謄本 |

|

|

印鑑証明書(遺言がなく、かつ相続人が2人以上で遺産分割協議書で遺産を分割する場合) |

|

|

被相続人の住民票の除票 |

|

|

被相続人の戸籍の附票(特例などで必要になるケースがあります) |

|

|

相続人の住民票(マイナンバーカードをお持ちでない方は個人番号あり) |

|

|

相続人の戸籍の附票(不動産相続登記や特例などで必要になるケースがあります) |

※まずは相続人を特定することが大切です。

相続税申告するにあたって、「建物」や「土地」を相続するときに必要な書類

不動産が「建物」と「土地」で集める書類が異なります。

建物

|

集める書類 |

入手先 |

|

登記簿謄本(全部事項証明書) |

法務局 |

|

固定資産税評価証明書または名寄せ |

市区町村役場 |

|

賃貸借契約書 |

自宅 |

土地

|

集める書類 |

入手先 |

|

登記簿謄本(全部事項証明書) |

法務局 |

|

地積測量図または公図の写し |

|

|

固定資産税評価証明書または名寄せ |

市区町村役場 |

|

賃貸借契約書 |

自宅 |

|

住宅地図 |

ゼンリン又はグーグルマップ |

| 路線価図(路線価のある土地) | 国税庁HP |

| 評価倍率表(路線価のない土地で一定の場合) |

※法務局や国税庁で入手できる資料は公開情報のため、弊社が取得いたします。また、ゼンリンの地図もご準備いたします。

相続税申告する場合に、株式や投資信託を相続するときに必要な書類一覧

「非上場株式」と「上場株式・投資信託」では、集める書類が異なります。

非上場株式

|

集める書類 |

入手先 |

|

法人税等決算書申告書一式(直近3期分) |

該当する企業 |

|

相続開始の日の生命保険の解約返戻金等の資料など |

生命保険会社 |

|

法人所有の固定資産税評価証明書又は名寄せなど |

市町村役場 |

※非上場株式の評価はとても専門的なため、ご自身で作成するのは相当難しいと思います。 また上記以外にも必要な書類が発生する可能性はあります。

上場株式・投資信託

|

集める書類 |

入手先 |

|

証券会社の残高証明書 |

契約している証券会社 |

|

配当金の支払通知書 |

自宅 |

相続税申告の特例や控除を受けるときには、別の書類を準備する

相続税の税額控除や特例の適用を受けるときは、それぞれに応じた書類を準備しなければなりません。

よく発生する事例の「小規模宅地等の特例」と「配偶者の税額軽減」で必要となる書類を見ていきましょう。

両方の適用を受ける場合、同じ書類を集めなければならないとお困りの方もいるかもしれませんが、一つで問題ありません。

相続税申告で小規模宅地等の特例(特定居住用宅地等)の適用を受ける場合に必要な書類

|

必要書類 |

入手先 |

|

相続人全員の印鑑証明書(遺産分割協議書に押印したもの)(遺言書がない場合) |

市区町村役場

|

|

遺言書又は遺産分割協議書の写し |

自分で作成又は専門家に依頼 |

※他にも必要な書類が発生するケースもあります。

小規模宅地の特例は相続人の誰もが適用できる特例ではないため、誰が相続したかが非常に重要になります。

上記で重複しているものを除きます。

相続税申告で配偶者控除の適用を受ける場合に相続税申告するときに必要な書類

上記に記載の資料の他には特にありませんが、配偶者が取得した財産を明確にするために、遺言書又は遺産分割協議書の写しは必要になります。

まとめ

相続税申告に必要な書類や相続税の申告期限について詳しく解説しました。

相続税申告は、書き方を調べたり、必要書類を確認したり、書類等の不備の訂正など、予定していた以上に時間がかかることがよくみうけられます。

相続税の申告期限は被相続人が亡くなったことを知った日の翌日から10か月以内となっていますが、時間にゆとりがないケースも多いです。

相続税の申告手続きが自分では不安な方は、専門知識のある税理士にご相談いただけると安心できるかと思います。

親身になって相談にのってくれる実績豊富な税理士に相談することをおすすめします。

相続税申告手続きの適切な助言に加え、節税に関するさまざまなアドバイスも貰えるでしょう。

自分一人で抱え込まずに、税理士に依頼することも検討してみてください。

当事務所には相続専門チームがあり、相続税法に合格した税理士、税理士有資格者6名在籍しています。→相続税専門チームスタッフ紹介

相続税専任のスタッフが、お客様の問題解決に向けて責任を持って対応させていただきます。

なお、相続税申告における資料の収集についてですが弊社で相続税申告をご依頼いただいた場合には、相続税申告のための資料収集チェックリストをお客様と一緒に行い、相続税申告に必要な書類をヌケモレなくお伝えします。

また、必要な資料を収集する時間がとれないという方は、提携先の司法書士事務所に遺産整理業務を依頼することも可能です。

ぜひ一度、ご相談下さい。

◆自分では難しそう、、、相続税申告を税理士に依頼されることを検討してみたい方へ

まずは以下の関連ページをご覧ください。

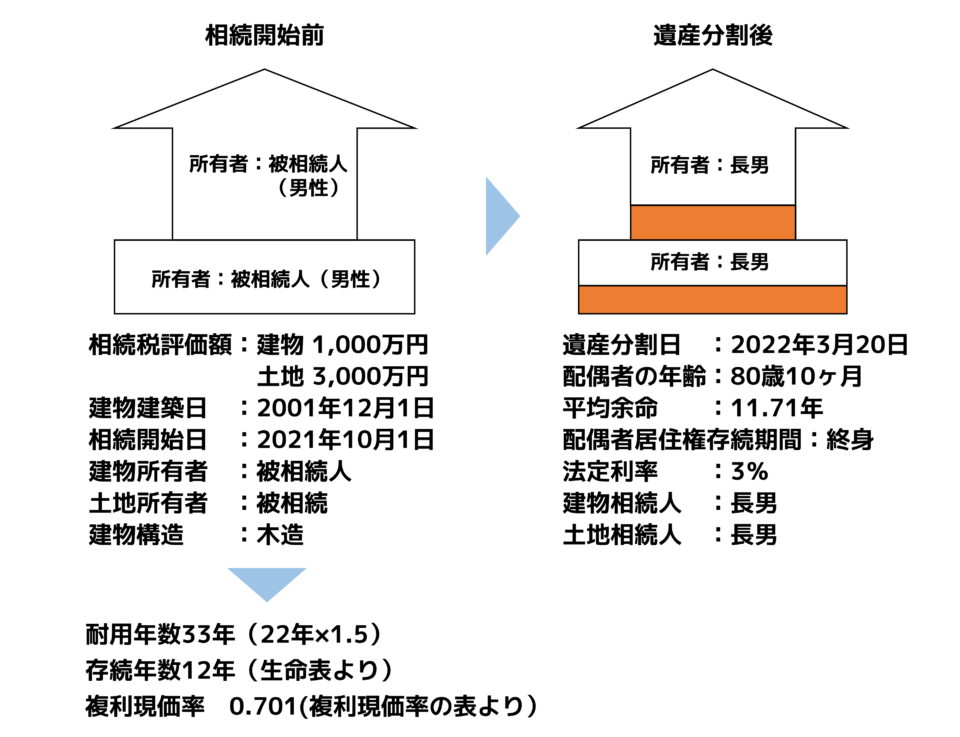

配偶者居住権を設定した場合にどれくらい相続税の節税ができるか?計算例をシミュレーションしてみました。

今回は、配偶者居住権を設定した場合にどのくらいの節税になるか、具体的な数字を使って説明させていただきます。

前提条件

配偶者居住権等の評価額

①配偶者居住権の価額

②配偶者居住権の価額

③敷地利用権の価額

④建物の敷地の価額

配偶者居住権を設定した場合の一次相続

(1)長男

配偶者居住権を設定せずに長男が土地建物を取得した場合は、

3,000万円(土地) +1,000万円(建物) = 4,000万円

の財産を引き継ぐことになります。

一方、配偶者居住権を設定した場合は、

配偶者居住権設定後の価額

土地2,103万円 + 建物 54万円 = 2,157万円

となります。

(2)母 配偶者居住権

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(3)一次相続の財産の価額の合計額

(1)+(2)=4,000万円

一次相続の段階ではご自宅の財産の総額が4,000万円であることに変わりはありません。

配偶者居住権を設定した場合の母の二次相続

配偶者居住権は配偶者の一身専属の権利のため、二次相続では長男に相続されるわけではなく、母がお亡くなりになることにより消滅します。そのため、母の二次相続では配偶者居住権は相続財産ではなくなります。

長男は1,843万円(消滅した配偶者居住権の価額)を減額した状態で一次相続においてご自宅を相続したことになりますので、相続税の税率が20%の方の場合、368万円(1,843万円×20%)の節税となります。

今回の計算はあくまでも一例ですので、ご自身の土地建物に配偶者居住権を設定した場合に、どのくらいの節税となるかお知りになりたい場合は、一度相続税の試算をされることをおすすめします。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

大府市で相続税の初回無料相談にも対応

こんなことでお悩みの方に

- 申告期限まで時間がないため、早急に対応してもらいたい

- 相続税申告の税理士報酬がわかりにくい!

- 他事務所に相談に行ったが、料金が思っていた以上に高くなって他の税理士にも聞いてみたい

- これからできる相続対策についてアドバイスをもらいたい

- 相続税申告をしたいけれど、計算方法が複雑過ぎる

- 何から手続きをすればいいかわからない

私たち相続税専門チームが対応します。

最短1ヶ月のスピード申告。明瞭会計かつ追加料金不要。

大府市で、相続に関するこんな方々のニーズにお応えします

相続発生後(期限内に申告が必要な方)

|

こんな方はご相談下さい。

|

参考記事

●相続税申告のご依頼・ご相談をお考えの方へ

相続税申告でお悩みの方、ぜひ一度無料相談を!(24時間受付中・オンライン面談可能)

●相続税申告に必要な手続きとは?

相続税申告に必要な手続きを分かりやすく項目別に解説しております。

●相続税申告にかかる費用って?

当事務所では追加料金をいただかない明瞭会計を徹底しております。

生前対策(すぐに申告の予定はない方)

|

こんな方はご相談下さい。

|

参考記事

子や孫のために大切にしてきた財産を少しでも多く、そしてトラブルなく渡したい」というクライアント様の気持ちを相続税専門チームが徹底的にサポートします。

幸せな相続税対策をしていくために、忘れないでほしい3つの心構えについて解説していきます。

●遺言書作成を税理士に依頼するメリットとは?

相続の生前対策で司法書士・弁護士がカバーできることは実際には「遺言書を作成すること」だけなのです。私たちの仕事は、遺言書を法的に問題がない内容にするだけではなく、相続人全員が納得できるポイントを探り、落とし込んでいきます。

大府市在住の税理士有資格者が対応します

大府市在住の税理士のご紹介

はじめまして、大府市在住の税理士有資格者である藤田結花と申します。

笘原拓人税理士事務所・相続税対策チームで大府市周辺エリアを担当しています。

大府市は広い農地をお持ちの方も多く、相続にはしっかりとした専門家の介入が必要なケースが多いです。

早く対応して損する事はありませんので、何かご相談がおありでしたらお気軽にお問い合わせください。

ご希望の場所での面談にご対応します

(1)大府市内のご自宅への出張面談

ご相談者様のご自宅にお伺いしての出張相談も行っております。

(2)金山駅すぐの当事務所での面談

相続というデリケートな問題であるために、大府市以外のエリアの専門家に相談したい方や、お仕事などの都合で利便の良いところで相談をしたいという方は、金山駅すぐの当事務所での面談もご対応可能です。

(3)ZOOMでのオンライン面談

様々な理由で、直接の面談が難しいという方には、ZOOMでのオンライン面談にもご対応しています。

大府市の相続土地評価、路線価について

相続税における土地を評価額を算出するためには地域ごとの路線価が必要となります。

土地の相続を予定されている皆様に、大府市の相続土地評価、路線価の一部を抜粋してご紹介します。

大府市の主要地域の路線価

| エリア | 路線価 |

| 共西町 | 約120,000円 |

| 東新町 |

約105,000円 |

| 森岡町 | 約91,000円 |

| 桃山町 | 約130,000円 |

| 柊山町 | 約110,000円 |

| 横根町 | 約73,000円 |

路線価は対象地域の比較的主要な道路から算出しています。土地の価格は道路が一本変われば異なるため、ご自身の不動産の正確な価格を知りたい場合は、無料相談で個別にお調べしてお伝えすることも可能です。また、詳しくは国税庁のHP「路線価図」で調べていただくことも可能です。

この辺りの土地評価の仕方には、それなりの専門性が求められる分野でもあります。極力納税額を抑えたいという方は、相続税や不動産などの土地評価、節税などに精通した専門家、相続税分野に特化した税理士に相談されることをオススメいたします。

大府市方面からのアクセス方法について

お車でお越しの方<大府市役所方面からお越しの場合>

①県道50号と名古屋南ICから神戸の伊勢湾岸自動車道/第二東海自動車道 に入ります。

②伊勢湾岸自動車道 に入り、大府市役所前(交差点)を左折して 県道50号に入ります。四日市方面の伊勢湾岸自動車/第二東海自動車道に入ります。

③名古屋高速4号東海線/ルート 4名古屋市尾頭橋の江川線まで進み、Otobashiで 名古屋高速4号東海線/ルート 4 を出る/右折して江川線に入ります。その後、古渡橋(交差点) を右折して 古渡橋 に入り、古渡橋東(交差点) を右折します。

④尾頭橋東(交差点) を左折して 県道115号 に入りますと前方左側に当事務所がごさいます。

公共交通機関でお越しの方

【電車でお越しの方】<JR大府駅からお越しの場合>

①大府駅で東海道本線区間快速(名古屋行)に乗車し金山駅へ向かいます。13分(2駅)

②金山駅から徒歩、約3分ほどの場所に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がございます

よくあるご質問について

Q,出張相談は対応しているのでしょうか?

A,はい、対応しております。当事務所には大府市在住の税理士が2名在籍しておりますので、直接ご自宅を訪問することも可能です。出張での無料相談をご希望の方もお気軽にお問い合わせください。

Q,名古屋方面まで伺うのは感染リスクもあり少し不安です。オンラインでも相談可能ですか?

A,はい、もちろんオンライン面談にも対応しております。問合せ時にその旨お伝えくだされば、オンライン面談もさせていただきますのでご安心ください。

Q,借金してアパートはなぜ節税となるのか?

A,借入を行っただけでは相続対策になりません。例えば1億円を銀行から借り入れた場合、1億円の現金というプラスの財産と、1億円の借入金というマイナスの財産が生じ、差引すれば0円ですので、これでは何の相続対策にもなっていません。

相続対策のためには借り入れたあと、何をするかが重要なのです。

例えば、銀行から借り入れた1億円を使って土地を購入したり、アパートを建設すると、1億円の現金が土地や建物という財産に変化します。

土地の相続税評価額は時価の8割程度、建物の相続税評価額は時価の6割程度ですので、現金で1億円持っているよりも不動産で所有していた方がはるかに評価額を抑えることができます。また、土地の上にアパートを建設すると土地の場合は貸家建付地評価で約15%の評価減、建物は貸家評価で約30%の評価減を行うことができます。

一方で建築後すぐでは借入金の残高はほぼ1億円のままなので、この「プラスの財産」と「マイナスの財産」の差額が財産評価の圧縮につながるのです。

もちろん、賃貸収入によって借入金を返済していくと将来的には手元に不動産のみが残ります。目先の相続対策だけ考えて老朽化したアパートのその先を考えていない方が多くいらっしゃるのも現実です。多額の修繕費が必要な古いアパートを相続する相続人の立場にも立って、事業計画や将来キャッシュ・フロー計画を踏まえて総合的に検討されることをお勧めいたします。

Q,負の遺産となってしまう典型例はありますか?

A,空き部屋が埋まらず、収益性が低下したアパートは売却しようと思っても買い手がつかなかったり、二束三文でしか売れない場合があります。こうなると、手元には借入金のみが残り、最悪の負の遺産となってしまします。一括借り上げだから、空き部屋があっても大丈夫と勘違いされている方も多いですが、建築当初の家賃水準は期間ごとに見直しが行われるはずです。家賃水準の維持のためには多額の修繕費負担が条件になっている場合もありますので、一括借り上げであっても事業計画は入念にチェックされることをお勧めします。

Q,アパートのローンが残っていれば相続時に控除することができる?

A,相続開始時点の借入金残高は債務控除として控除することができます。

Q,今でもアパート節税は有効なのか?

A,アパートの建築による節税は古くからある手法ですが、介護施設の建築やタワーマンションを使ったタワマン節税など不動産投資による節税の種類は多様化しています。

このような流れを受けて、平成30年度税制改正において、平成30年4月1日以後に相続等が開始する案件について、小規模宅地等の特例の貸付事業用宅地等の範囲から、「相続開始前3年以内に新たに貸付事業の用に供された宅地等」は除外されました。(もともと相続開始の日まで3年を超えて事業的規模で不動産所得があった方を除く)亡くなる直前に現金を不動産に換えて節税を図る手法に対して国税庁がメスを入れた形ですが、あくまで小規模宅地等の特例の対象から除外されただけであって、不動産の相続税評価額が時価よりも安いことや、貸家建付地評価、貸家評価の仕組みに変更があるわけではありません。

今でもアパート節税は有効であると言えますが、先述したように入念に事業計画や将来キャッシュ・フローをチェックし、節税のためとはいえ「事業」を行うという意識を持って投資をされることをお勧めします。

初めての方向けによくある質問、ご依頼までの流れを記載していますのでご覧ください。

無料相談の対応について

当事務所では、無料相談の対応について以下の4つの方法からお選びいただいております。

ご希望の相談方法もお問い合わせ時にお伝えくださいませ。

①相談者様のご自宅への出張訪問による面談

②金山駅すぐの当事務所にご来社による面談

③オンライン(zoom)での面談

と3つの方法をお選びいただけます。

お問い合わせ時にご希望の相談方法をお知らせください。

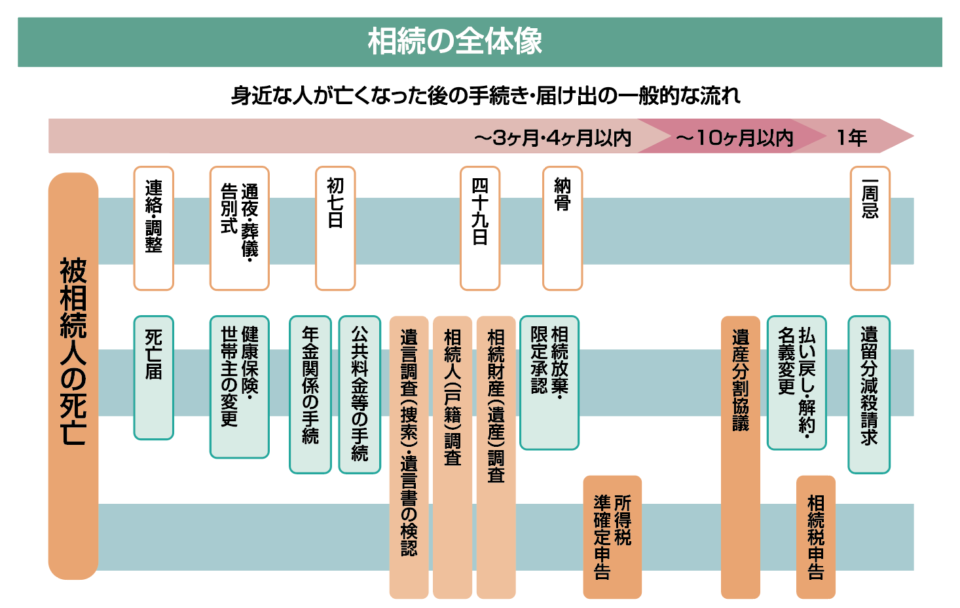

相続税申告手続きの一般的な手順・流れ

相続税の申告が必要になった時、なにを、いつまでに、どうやって準備すれば良いのでしょうか?

限られた時間の中で相続税申告書を提出し、税金の納付までを滞りなく終えるために必要な手続きや手順をご説明します。

相続発生後、できるだけ早く

(1)遺言調査(捜索)・遺言状の検認

法的に有効な遺言状(公正証書遺言)が遺されているかどうかは、日本全国の公証役場でその遺言の作成年月日・証書番号・遺言者の氏名・作成した公証人名を検索できます。

※平成元年(1989年)以降に作成された公正証書遺言に限ります

(2)財産・債務の確認

遺産の概要を把握し、相続するか相続を放棄するかのいずれかを決定します。

(3)相続人(戸籍)調査

「相続人は誰なのか」を、戸籍謄本等で調べて確定します。

相続発生後、3か月以内

(4)相続放棄または限定承認

相続の放棄または限定承認をする場合には、その旨を家庭裁判所に申述します。

相続発生後、4か月以内

(5)相続人の青色申告の届出

被相続人の事業を引き継ぐ場合には、相続人が新たに青色申告の届出が必要となります。

※青色申告の承認を受けていた方の事業を相続により引き継いだ場合の所得税の青色申告承認申請書は、相続発生日(亡くなった日)により提出期限が異なるので注意が必要です。

(6)所得税準確定申告

被相続人の死亡した日までの所得を申告します。

相続発生後、10か月以内

(7)相続財産(遺産調査)/遺産の評価・鑑定/遺産分割協議書の作成/相続税申告書の作成

相続財産の現物を調査し、それらの評価・鑑定を行った後、遺産分割協議書を作成して相続税申告書を作成します。

(8)遺産の名義変更・払い戻し・解約

遺産分割協議書の内容の通りに遺産の名義を順次変更していきます。

(9)相続税の申告と納付(10カ月以内)

相続税申告書を所轄税務署に提出し、納税を済ませます。

遺産分割協議書完成後の流れ

(1)司法書士が不動産の相続登記を行います。

(2)司法書士が不動産の相続登記後の登記識別情報(従来の権利書にあたります)のご返却

(3)相続人が金融機関等にて預金等の相続手続きを行う。

※遺言書に記載のある財産については、遺産分割協議書は不要です。

(遺産分割協議書とは、被相続人の財産を相続人の誰が、何の財産をいくら相続するか明記された書類で、かつ相続人の署名と実印が押印されているもの)

※不動産が複数ある場合や相続財産の額が多い場合は面談回数が多くなる場合があります。

以上が、相続税申告の全体の流れとなります。

ご質問などがありましたら、初回無料相談の時に詳しくお話を伺い、疑問や不安を解消できるよう対応させていただきます。まずはお気軽に相続税の初回無料相談にお申し込みください。

その他にこちらのページを合わせてご覧になっていただき、ぜひ相続税に強い笘原拓人税理士事務所をご検討ください。

刈谷市で相続税の初回無料相談にも対応

こんなことでお悩みの方に

- 申告期限まで時間がないため、早急に対応してもらいたい

- 相続税申告の税理士報酬がわかりにくい!

- 他事務所に相談に行ったが、料金が思っていた以上に高くなって他の税理士にも聞いてみたい

- これからできる相続対策についてアドバイスをもらいたい

- 相続税申告をしたいけれど、計算方法が複雑過ぎる

- 何から手続きをすればいいかわからない

私たち相続税専門チームが対応します。

最短1ヶ月のスピード申告。明瞭会計かつ追加料金不要。

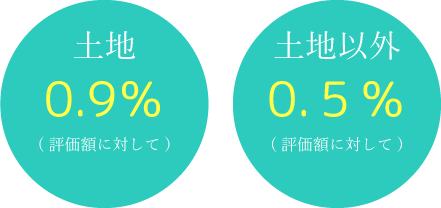

申告料金について

相続税の申告に関して

シンプルでわかりやすい報酬体系にするため、

笘原拓人税理士事務所は、

土地0.9%(評価額に対して)、

土地以外は0.5%をいただいています。

一般的な税理士事務所では相続財産の1%という設定が多いなか、当事務所は追加料金ゼロの明朗会計を徹底しています。

刈谷市で相続税申告、相続対策をお考えの方へ

相続税対策チームがある笘原拓人税理士事務所では、金山駅すぐの場所に事務所を構え、三河エリアの専門家とも連携し、迅速かつ丁寧な対応で最後まで責任を持って相続対策や相続税申告手続きをサポートいたします。

当事務所には、西三河在住の税理士が3名在籍しており、実は刈谷税務署管轄地域は当事務所の中で1番申告件数の多い地域で最も力を入れている地域でもあります。

そのため、地元刈谷市民の方々に貢献したい!という想いから刈谷市にお住まいの方の相談も積極的にお受けしております。

刈谷市で、相続に関するこんな方々のニーズにお応えします

相続発生後(期限内に申告が必要な方)

|

こんな方はご相談下さい。

|

参考記事

●相続税申告のご依頼・ご相談をお考えの方へ

相続税申告でお悩みの方、ぜひ一度無料相談を!(24時間受付中・オンライン面談可能)

●相続税申告に必要な手続きとは?

相続税申告に必要な手続きを分かりやすく項目別に解説しております。

●相続税申告にかかる費用って?

当事務所では追加料金をいただかない明瞭会計を徹底しております。

生前対策(すぐに申告の予定はない方)

|

こんな方はご相談下さい。

|

参考記事

子や孫のために大切にしてきた財産を少しでも多く、そしてトラブルなく渡したい」というクライアント様の気持ちを相続税専門チームが徹底的にサポートします。

幸せな相続税対策をしていくために、忘れないでほしい3つの心構えについて解説していきます。

●遺言書作成を税理士に依頼するメリットとは?

相続の生前対策で司法書士・弁護士がカバーできることは実際には「遺言書を作成すること」だけなのです。私たちの仕事は、遺言書を法的に問題がない内容にするだけではなく、相続人全員が納得できるポイントを探り、落とし込んでいきます。

ご希望の場所での面談にご対応します

(1)刈谷市内のご自宅への出張面談

ご相談者様のご自宅にお伺いしての出張相談も行っております。

(2)金山駅すぐの当事務所での面談

相続というデリケートな問題であるために、刈谷市以外のエリアの専門家に相談したい方や、お仕事などの都合で利便の良いところで相談をしたいという方は、金山駅すぐの当事務所での面談もご対応可能です。

(3)ZOOMでのオンライン面談

様々な理由で、直接の面談が難しいという方には、ZOOMでのオンライン面談にもご対応しています。

刈谷市の相続土地評価、路線価について

相続税における土地を評価額を算出するためには地域ごとの路線価が必要となります。

土地の相続を予定されている皆様に、刈谷市の相続土地評価、路線価の一部を抜粋してご紹介します。

刈谷市の主要地域の路線価

| エリア | 路線価 |

| 桜町 | 約185,000円 |

| 半城土中町 |

約115,000円 |

| 築地町 | 約120,000円 |

| 高津波町 | 約115,000円 |

| 小垣江町 | 約71,000円 |

| 野田町 | 約120,000円 |

| 東境町 | 約92,000円 |

路線価は対象地域の比較的主要な道路から算出しています。土地の価格は道路が一本変われば異なるため、ご自身の不動産の正確な価格を知りたい場合は、無料相談で個別にお調べしてお伝えすることも可能です。また、詳しくは国税庁のHP「路線価図」で調べていただくことも可能です。

この辺りの土地評価の仕方には、それなりの専門性が求められる分野でもあります。極力納税額を抑えたいという方は、相続税や不動産などの土地評価、節税などに精通した専門家、相続税分野に特化した税理士に相談されることをオススメいたします。

![]()

刈谷市 50代男性

- 笘原拓人税理士事務所との出会いは?

- 私が金融機関に勤めていることから、仕事上の付き合いで所長とは約10年前からの付き合いです。

直接的な絡みはありませんでしたが、独立の際に名刺をいただいており、何かあればお願いしたいなと思っていました。

それだけ信頼できる方だというのは感じていましたので。

- 相続に関する始まりは?

- 2年半前に父が亡くなり、相続税に関してどうしようかと考えた際に真っ先に浮かんだのが笘原さんです。

他所との比較は一切していません。「この人にお願いしたい」と前々から思っていたので。

- それはどうしてですか?

- 元々、人柄を気に入っていましたが、事務所の方とふたりで自宅に来てもらった際、仏壇にお参りをしていただいたり、話している際に感じる人柄、人との付き合い方などを含めて、「この人にお願いしたい」と思いました。

- 不安に思っていたことは?

- 金融機関に勤めていることもあり、他の業種よりは相続税が身近にあることもあり、そこまでバタつきはせず、

想像はできていました。ただ、申告の仕方は分からないですし、プロの目線も知りたかったのはあります。

不安に感じていた部分は他の方と比べると少ない方だったと思います。

- 事前にやっておくことは?

- 金融機関に勤めていることもあり、税に関する知識や携わった経験があったのは大きいですね。専門的な知識はもちろん無いですが、一般的な知識や流れは把握できていたので全体像を認識できていました。ですので、簡単な流れや用語などは覚えておくとスムーズかも知れませんね。

- 得られた効果ややって良かったことは?

- 知らない部分は事前と最中に自分で調べたりしましたが、そこはさすがプロ、しっかりと節税などの仕方をプラス

で教えてもらえました。また、もっとこうした方が良いなど努力もしてもらえた、目に見える頑張りを感じました。そこは嬉しかったですね。こちらのリクエストに関してもしっかりと応えてくれましたし、やれる範囲のことはやってもらえたと思っています。現在も相続した土地を活用した不動産賃貸の所得税の申告の仕事をお任せしています。

- これからの人生で心配事はありますか?

- あまり想像はしたくありませんが、今後訪れるであろう母の際もお願いしたいと思っています。

- 相続に関してこうしておいた方が良いなどアドバイスはありますか?

- 実際に私のケースでは、母親が管理していましたが、もっとオープンにするべきだったと考えています。

もちろん難しいことも多いのですが、生前にオープンにしておいた方が残された者にとって助かります。

また、しっかりした税理士さんにお願いすることも大切。相続が始まる前に税理士さんに疑問点、やるべきことをヒアリングするべきです。事前に全体像を把握しておくことがベターですね。

- 最後にメッセージお願いします。

- 笘原拓人税理士事務所は、知りたいことはすべて開示してくれて、教えてくれます。

正しいことをしっかりと推奨してくれますし、複数の選択肢を与えてくれます。税理士さんをお探しなら、ぜひおすすめしたい!紹介したいです! 私は職業柄たくさんの税理士さんを知っていますが、自身の相談の際は迷い無く笘原さんにお願いしました。それだけ信頼できる方だということです。

刈谷市方面からのアクセス方法について

お車でお越しの方<刈谷市役所方面からお越しの場合>

①県道51号と名豊道路/知立バイパス/国道23号 から豊明市栄町の伊勢湾岸自動車道/第二東海自動車道 に入ります。

②伊勢湾岸自動車道/第二東海自動車道を進み、名古屋高速4号東海線/ルート4に入って名古屋市尾頭橋の江川線に向かい、尾頭橋で名古屋高速4号東海線/ルート4を出ます。

③4丁目の目的地まで江川線を進みます。古渡橋(交差点)を右折して古渡橋に入り160Mほど走行し古渡橋東(交差点)を右折して堀川東線に入って600Mほど進みます。

④尾頭橋東(交差点)を左折して県道115号 に入りますと前方左側に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がごさいます。

公共交通機関でお越しの方

【電車でお越しの方】<刈谷駅からお越しの場合>

①刈谷駅でJR東海道本線快速・新快速(一部特別車)に乗車し金山駅へ向かいます。15~17分(2・3駅)

②金山駅から徒歩、約3分ほどの場所に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がございます

笘原拓人税理士事務所では新型コロナウイルス感染症防止対策を徹底しています

笘原拓人税理士事務所では、次の6種類の取り組みを通じて、お客様が新型コロナウイルス感染症に罹るリスクを最小限に抑えています。事務所の消毒や換気の徹底、仕切りパネルの設置や駐車場代の補助など、様々な観点から感染リスクを抑え、お打ち合わせに集中していただける環境を整備しています。直接お会いしてご相談したいというお客様につきましても、安心して来社ください。

01

スタッフのマスク着用

02

換気の徹底

03

面談終了後の消毒

04

出社時の検温

05

アルコール消毒液を設置

06

除菌対策の徹底

よくあるご質問について

Q,出張相談は対応しているのでしょうか?

A,はい、対応しております。当事務所には西三河方面在住の税理士が複数名在籍しておりますので、直接ご自宅を訪問することも可能です。出張での無料相談をご希望の方もお気軽にお問い合わせください。また、豊田市に相続業務において提携している事務所があるため、そちらの事務所で面談をすることも可能です。

三河豊田駅より徒歩3分 国道248号線からすぐ

Q,名古屋方面まで伺うのは感染リスクもあり少し不安です。オンラインでも相談可能ですか?

A,はい、もちろんオンライン面談にも対応しております。問合せ時にその旨お伝えくだされば、オンライン面談もさせていただきますのでご安心ください。

Q,借金してアパートはなぜ節税となるのか?

A,借入を行っただけでは相続対策になりません。例えば1億円を銀行から借り入れた場合、1億円の現金というプラスの財産と、1億円の借入金というマイナスの財産が生じ、差引すれば0円ですので、これでは何の相続対策にもなっていません。

相続対策のためには借り入れたあと、何をするかが重要なのです。

例えば、銀行から借り入れた1億円を使って土地を購入したり、アパートを建設すると、1億円の現金が土地や建物という財産に変化します。

土地の相続税評価額は時価の8割程度、建物の相続税評価額は時価の6割程度ですので、現金で1億円持っているよりも不動産で所有していた方がはるかに評価額を抑えることができます。また、土地の上にアパートを建設すると土地の場合は貸家建付地評価で約15%の評価減、建物は貸家評価で約30%の評価減を行うことができます。

一方で建築後すぐでは借入金の残高はほぼ1億円のままなので、この「プラスの財産」と「マイナスの財産」の差額が財産評価の圧縮につながるのです。

もちろん、賃貸収入によって借入金を返済していくと将来的には手元に不動産のみが残ります。目先の相続対策だけ考えて老朽化したアパートのその先を考えていない方が多くいらっしゃるのも現実です。多額の修繕費が必要な古いアパートを相続する相続人の立場にも立って、事業計画や将来キャッシュ・フロー計画を踏まえて総合的に検討されることをお勧めいたします。

Q,アパートのローンが残っていれば相続時に控除することができる?

A,相続開始時点の借入金残高は債務控除として控除することができます。

Q,今でもアパート節税は有効なのか?

A,アパートの建築による節税は古くからある手法ですが、介護施設の建築やタワーマンションを使ったタワマン節税など不動産投資による節税の種類は多様化しています。

このような流れを受けて、平成30年度税制改正において、平成30年4月1日以後に相続等が開始する案件について、小規模宅地等の特例の貸付事業用宅地等の範囲から、「相続開始前3年以内に新たに貸付事業の用に供された宅地等」は除外されました。(もともと相続開始の日まで3年を超えて事業的規模で不動産所得があった方を除く)亡くなる直前に現金を不動産に換えて節税を図る手法に対して国税庁がメスを入れた形ですが、あくまで小規模宅地等の特例の対象から除外されただけであって、不動産の相続税評価額が時価よりも安いことや、貸家建付地評価、貸家評価の仕組みに変更があるわけではありません。

今でもアパート節税は有効であると言えますが、先述したように入念に事業計画や将来キャッシュ・フローをチェックし、節税のためとはいえ「事業」を行うという意識を持って投資をされることをお勧めします。

Q,農地の相続税は納税猶予の特例を利用すればゼロになる?

A,農地等を相続した場合の納税猶予の特例は、農業を営んでいた被相続人から一定の相続人が一定の農地等を相続によって取得し引続き農業を営む場合等に、一定の要件の下で農地等の価額のうち農業投資価格による価額を超える部分に対応する相続税額の納税を猶予するものです。したがって相続税がゼロになるわけではありません。ただし、納税を猶予された相続税額は、特例の適用を受けた農業相続人が死亡した場合や、特例対象農地等を後継者に一括贈与しその贈与税について租税特別措置法第70条の4の規定に基づき納税猶予を受ける場合、その他一定の場合に免除されます。

初めての方向けによくある質問、ご依頼までの流れを記載していますのでご覧ください。

西三河地域の専門家とも連携しております!

豊田市・刈谷市エリアの相続手続きの専門家「司法書士こんどう事務所代表 近藤正様」

西三河エリアに対応した相続手続き・書類作成の専門家「行政書士しらとり法務事務所」

無料相談の対応について

当事務所では、無料相談の対応について以下の4つの方法からお選びいただいております。

ご希望の相談方法もお問い合わせ時にお伝えくださいませ。

①相談者様のご自宅への出張訪問による面談

②金山駅すぐの当事務所にご来社による面談

③オンライン(zoom)での面談

④弊社提携パートナーである豊田市のこんどう司法書士事務所での面談(三河豊田駅近く)

と4つの方法をお選びいただけます。

お問い合わせ時にご希望の相談方法をお知らせください。

安城市で相続税の初回無料相談にも対応

こんなことでお悩みの方に

- 申告期限まで時間がないため、早急に対応してもらいたい

- 相続税申告の税理士報酬がわかりにくい!

- 他事務所に相談に行ったが、料金が思っていた以上に高くなって他の税理士にも聞いてみたい

- これからできる相続対策についてアドバイスをもらいたい

- 相続税申告をしたいけれど、計算方法が複雑過ぎる

- 何から手続きをすればいいかわからない

私たち相続税専門チームが対応します。

最短1ヶ月のスピード申告。明瞭会計かつ追加料金不要。

申告料金について

相続税の申告に関して

シンプルでわかりやすい報酬体系にするため、

笘原拓人税理士事務所は、

土地0.9%(評価額に対して)、

土地以外は0.5%をいただいています。

一般的な税理士事務所では相続財産の1%という設定が多いなか、当事務所は追加料金ゼロの明朗会計を徹底しています。

安城市で相続税申告、相続対策をお考えの方へ

相続税対策チームがある笘原拓人税理士事務所では、金山駅すぐの場所に事務所を構え、安城市、三河エリアの専門家とも連携し、迅速かつ丁寧な対応で最後まで責任を持って相続税申告手続きをサポートいたします。

当事務所には、地元安城市在住の税理士有資格者が在籍しております。また、代表の笘原拓人の地元が安城市であるため、地元安城市民の方々に貢献したい!という想いから安城市にお住まいの方の相談も積極的にお受けしております。

安城市で、相続に関するこんな方々のニーズにお応えします

相続発生後(期限内に申告が必要な方)

|

こんな方はご相談下さい。

|

参考記事

●相続税申告のご依頼・ご相談をお考えの方へ

相続税申告でお悩みの方、ぜひ一度無料相談を!(24時間受付中・オンライン面談可能)

●相続税申告に必要な手続きとは?

相続税申告に必要な手続きを分かりやすく項目別に解説しております。

●相続税申告にかかる費用って?

当事務所では追加料金をいただかない明瞭会計を徹底しております。

生前対策(すぐに申告の予定はない方)

|

こんな方はご相談下さい。

|

参考記事

子や孫のために大切にしてきた財産を少しでも多く、そしてトラブルなく渡したい」というクライアント様の気持ちを相続税専門チームが徹底的にサポートします。

幸せな相続税対策をしていくために、忘れないでほしい3つの心構えについて解説していきます。

●遺言書作成を税理士に依頼するメリットとは?

相続の生前対策で司法書士・弁護士がカバーできることは実際には「遺言書を作成すること」だけなのです。私たちの仕事は、遺言書を法的に問題がない内容にするだけではなく、相続人全員が納得できるポイントを探り、落とし込んでいきます。

安城市在住の税理士が対応します

安城市在住の税理士のご紹介

はじめまして、安城市在住の税理士有資格者である河合友佳と申します。

笘原拓人税理士事務所・相続税対策チームで安城市周辺エリアを担当しています。

安城市は広い農地をお持ちの方も多く、相続にはしっかりとした専門家の介入が必要なケースが多いです。

早く対応して損する事はありませんので、何かご相談がおありでしたらお気軽にお問い合わせください。

ご希望の場所での面談にご対応します

(1)安城市内のご自宅への出張面談

ご相談者様のご自宅にお伺いしての出張相談も行っております。

(2)金山駅すぐの当事務所での面談

相続というデリケートな問題であるために、安城市以外のエリアの専門家に相談したい方や、お仕事などの都合で利便の良いところで相談をしたいという方は、金山駅すぐの当事務所での面談もご対応可能です。

(3)ZOOMでのオンライン面談

様々な理由で、直接の面談が難しいという方には、ZOOMでのオンライン面談にもご対応しています。

三河地域の専門家とも連携しております!

豊田・岡崎エリアで年間300件以上の相続相談・手続きの実績がある「司法書士こんどう事務所」

西尾市、安城市エリアに対応した相続手続き・書類作成の専門家「行政書士しらとり法務事務所」

行政書士 しらとり法務事務所

行政書士 白鳥俊介様

安城市の相続土地評価、路線価について

相続税における土地を評価額を算出するためには地域ごとの路線価が必要となります。

土地の相続を予定されている皆様に、安城市の相続土地評価、路線価の一部を抜粋してご紹介します。

安城市の主要地域の路線価

| エリア | 路線価 |

| 里町 | 約110,000円 |

| 三河安城本町 |

約140,000円 |

| 今池町 | 約125,000円 |

| 大東町 | 約110,000円 |

| 桜井町 | 約89,000円 |

| 錦町 | 約120,000円 |

路線価は対象地域の比較的主要な道路から算出しています。土地の価格は道路が一本変われば異なるため、ご自身の不動産の正確な価格を知りたい場合は、無料相談で個別にお調べしてお伝えすることも可能です。また、詳しくは国税庁のHP「路線価図」で調べていただくことも可能です。

この辺りの土地評価の仕方には、それなりの専門性が求められる分野でもあります。極力納税額を抑えたいという方は、相続税や不動産などの土地評価、節税などに精通した専門家、相続税分野に特化した税理士に相談されることをオススメいたします。

お客様の声

![]()

岡崎市 60代男性

- 笘原拓人税理士事務所との出会いは?

- 妻の友人から紹介を受け、責任者をしていた会社の税務関連をお願いしたのがきっかけです。現在はその会社を

離れているのですが、相続に関しては個人的にお願いをしています。

- 相続に関する始まりは?

- 昨年、妻の母が亡くなったことで相続税をどうしようかと考えた際に真っ先に「笘原さんのところにお願いしよう」と。税務関連をお願いしており、信頼をしていましたので、当然の流れです。裁判所での遺言書の検認が昨年の8月頃で相続対象者3名で足を運び、正式に認められ、そこから笘原拓人税理士事務所へ依頼。年内にはスムーズに終わりました。

- 不安に思っていたことは?

- 相続対象者3名の間でどのようになるのか…妻以外の2名はどのような反応を示すか…という不安はありました。

やはり、しっかりと遺言書があったので揉めることもなく、税理士さんへバトンを渡せたので良かったです。

申告や精査に関しての不安はありませんでした。笘原さんのこれまでの実績や対応を知っていたので、信頼をしていました。

- 事前にやっておくことは?

- 遺言書の有無の確認と相続対象者同士でどう話し合うかは大切になると思います。あとは相続財産に関しては対象者だけで事前に話し合っておく方が私はスムーズに事が進むと思っています。もちろん、不動産の評価額など詳細はプロにお願いしないと分かりませんが、何をどうするかの大枠を決めてから税理士さんへという流れが経験した立場からするとベターだと思っています。

- 得られた効果ややって良かったことは?

- スムーズに早々に決着できたのは、笘原拓人税理士事務所のおかげだと思っています。精査もしっかりとやっても

らえましたし、そこまで必要かと思うくらいに事細かにしていただき、報告も随時あげてくれました。

信頼が今まで以上に上がりましたね。

- 最後にメッセージをお願いします。

- 他所と比較したことはありません。税務関連でお世話になっていたということもありますが、何より信頼できると感じたことが大きいです。笘原拓人税理士事務所の対応力は素晴らしいです。当たり前ですが、しっかりと一生懸命やってもらえましたし、丁寧に教えていただけました。

今後も何か不安に思うことやお願いしたいことがあれば、すぐに相談に行こうと思っています。

安城市方面からのアクセス方法について

お車でお越しの方<安城市役所方面からお越しの場合>

①県道48号 と 名豊道路/知立バイパス/国道23号 から 豊明市 栄町 の 伊勢湾岸自動車道 に入ります。

②伊勢湾岸自動車道 に入り、東海JCT で、左車線を使用して 国道247号/東海IC/都心環状 方面 国道302号/名古屋高速4号 の標識に従い、右車線を使用して 名古屋高速4号東海線/ルート 4 に向います。

③名古屋高速4号東海線/ルート 4を進み、右車線を使用して 太田橋出口を 若宮大通/新洲崎西/国道19号 方面に向かって進むます。県道115号 まで行き、1.3km先を右折して江川線に入ります。その後、古渡橋(交差点) を右折して 古渡橋 に入り、古渡橋東(交差点) を右折します。

④尾頭橋東(交差点) を左折して 県道115号 に入りますと前方左側に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がごさいます。

公共交通機関でお越しの方

【電車でお越しの方】<新安城駅からお越しの場合>

①安城駅で名鉄本線快速新快速(一部特別車)に乗車し金山駅へ向かいます。27分(6駅)

②金山駅から徒歩、約3分ほどの場所に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がございます

【電車でお越しの方】<JR安城駅からお越しの場合>

①JR安城駅で東海道本線新快速に乗車し金山駅へ向かいます。22分(4駅)

②金山駅から徒歩、約3分ほどの場所に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がございます

よくあるご質問について

Q,出張相談は対応しているのでしょうか?

A,はい、対応しております。当事務所には安城市在住の税理士が2名在籍しておりますので、直接ご自宅を訪問することも可能です。出張での無料相談をご希望の方もお気軽にお問い合わせください。また、豊田市に相続業務において提携している事務所があるため、そちらの事務所で面談をすることも可能です。

三河豊田駅より徒歩3分 国道248号線からすぐ

Q,名古屋方面まで伺うのは感染リスクもあり少し不安です。オンラインでも相談可能ですか?

A,はい、もちろんオンライン面談にも対応しております。問合せ時にその旨お伝えくだされば、オンライン面談もさせていただきますのでご安心ください。

Q,借金してアパートはなぜ節税となるのか?

A,借入を行っただけでは相続対策になりません。例えば1億円を銀行から借り入れた場合、1億円の現金というプラスの財産と、1億円の借入金というマイナスの財産が生じ、差引すれば0円ですので、これでは何の相続対策にもなっていません。

相続対策のためには借り入れたあと、何をするかが重要なのです。

例えば、銀行から借り入れた1億円を使って土地を購入したり、アパートを建設すると、1億円の現金が土地や建物という財産に変化します。

土地の相続税評価額は時価の8割程度、建物の相続税評価額は時価の6割程度ですので、現金で1億円持っているよりも不動産で所有していた方がはるかに評価額を抑えることができます。また、土地の上にアパートを建設すると土地の場合は貸家建付地評価で約15%の評価減、建物は貸家評価で約30%の評価減を行うことができます。

一方で建築後すぐでは借入金の残高はほぼ1億円のままなので、この「プラスの財産」と「マイナスの財産」の差額が財産評価の圧縮につながるのです。

もちろん、賃貸収入によって借入金を返済していくと将来的には手元に不動産のみが残ります。目先の相続対策だけ考えて老朽化したアパートのその先を考えていない方が多くいらっしゃるのも現実です。多額の修繕費が必要な古いアパートを相続する相続人の立場にも立って、事業計画や将来キャッシュ・フロー計画を踏まえて総合的に検討されることをお勧めいたします。

Q,負の遺産となってしまう典型例はありますか?

A,空き部屋が埋まらず、収益性が低下したアパートは売却しようと思っても買い手がつかなかったり、二束三文でしか売れない場合があります。こうなると、手元には借入金のみが残り、最悪の負の遺産となってしまします。一括借り上げだから、空き部屋があっても大丈夫と勘違いされている方も多いですが、建築当初の家賃水準は期間ごとに見直しが行われるはずです。家賃水準の維持のためには多額の修繕費負担が条件になっている場合もありますので、一括借り上げであっても事業計画は入念にチェックされることをお勧めします。

Q,アパートのローンが残っていれば相続時に控除することができる?

A,相続開始時点の借入金残高は債務控除として控除することができます。

Q,今でもアパート節税は有効なのか?

A,アパートの建築による節税は古くからある手法ですが、介護施設の建築やタワーマンションを使ったタワマン節税など不動産投資による節税の種類は多様化しています。

このような流れを受けて、平成30年度税制改正において、平成30年4月1日以後に相続等が開始する案件について、小規模宅地等の特例の貸付事業用宅地等の範囲から、「相続開始前3年以内に新たに貸付事業の用に供された宅地等」は除外されました。(もともと相続開始の日まで3年を超えて事業的規模で不動産所得があった方を除く)亡くなる直前に現金を不動産に換えて節税を図る手法に対して国税庁がメスを入れた形ですが、あくまで小規模宅地等の特例の対象から除外されただけであって、不動産の相続税評価額が時価よりも安いことや、貸家建付地評価、貸家評価の仕組みに変更があるわけではありません。

今でもアパート節税は有効であると言えますが、先述したように入念に事業計画や将来キャッシュ・フローをチェックし、節税のためとはいえ「事業」を行うという意識を持って投資をされることをお勧めします。

初めての方向けによくある質問、ご依頼までの流れを記載していますのでご覧ください。

無料相談の対応について

当事務所では、無料相談の対応について以下の4つの方法からお選びいただいております。

ご希望の相談方法もお問い合わせ時にお伝えくださいませ。

①相談者様のご自宅への出張訪問による面談

②金山駅すぐの当事務所にご来社による面談

③オンライン(zoom)での面談

④弊社提携パートナーである豊田市のこんどう司法書士事務所での面談(三河豊田駅近く)

と4つの方法をお選びいただけます。

お問い合わせ時にご希望の相談方法をお知らせください。

こんなことでお悩みの方に

- 申告期限まで時間がないため、早急に対応してもらいたい

- 相続税申告の税理士報酬がわかりにくい!

- 他事務所に相談に行ったが、料金が思っていた以上に高くなって他の税理士にも聞いてみたい

- これからできる相続対策についてアドバイスをもらいたい

- 相続税申告をしたいけれど、計算方法が複雑過ぎる

- 何から手続きをすればいいかわからない

私たち相続税専門チームが対応します。

最短1ヶ月のスピード申告。明瞭会計かつ追加料金不要。

申告料金について

相続税の申告に関して

シンプルでわかりやすい報酬体系にするため、

笘原拓人税理士事務所は、

土地0.9%(評価額に対して)、

土地以外は0.5%をいただいています。

一般的な税理士事務所では相続財産の1%という設定が多いなか、当事務所は追加料金ゼロの明朗会計を徹底しています。

豊田市の皆様へ

当事務所には、地元豊田市在住の税理士有資格者が在籍しており、市民の方に少しでも貢献したい!という想いから豊田市の方々からの相談に積極的に対応させていただいております。ご相談者様のご自宅にお伺いしての出張相談も行っております。

豊田市で、相続に関するこんな方々のニーズにお応えします

相続発生後(期限内に申告が必要な方)

|

こんな方はご相談下さい。

|

参考記事

●相続税申告のご依頼・ご相談をお考えの方へ

相続税申告でお悩みの方、ぜひ一度無料相談を!(24時間受付中・オンライン面談可能)

●相続税申告に必要な手続きとは?

相続税申告に必要な手続きを分かりやすく項目別に解説しております。

●相続税申告にかかる費用って?

当事務所では追加料金をいただかない明瞭会計を徹底しております。

生前対策(すぐに申告の予定はない方)

|

こんな方はご相談下さい。

|

参考記事

子や孫のために大切にしてきた財産を少しでも多く、そしてトラブルなく渡したい」というクライアント様の気持ちを相続税専門チームが徹底的にサポートします。

幸せな相続税対策をしていくために、忘れないでほしい3つの心構えについて解説していきます。

●遺言書作成を税理士に依頼するメリットとは?

相続の生前対策で司法書士・弁護士がカバーできることは実際には「遺言書を作成すること」だけなのです。私たちの仕事は、遺言書を法的に問題がない内容にするだけではなく、相続人全員が納得できるポイントを探り、落とし込んでいきます。

豊田市在住の税理士が対応します

豊田市在住の税理士のご紹介

豊田市で相続税に強い税理士をお探しの皆様、はじめまして。

笘原拓人税理士事務所・相続税対策チームで豊田市エリアを担当しています。

豊田市は広い農地をお持ちの方も多く、相続にはしっかりとした専門家の介入が必要なケースが多いです。

早く対応して損する事はありませんので、何かご相談がおありでしたら、お気軽にお問い合わせください。

ご希望の場所での面談にご対応します

(1)豊田市内のご自宅への出張面談

ご相談者様のご自宅にお伺いしての出張相談も行っております。

(2)三河豊田駅すぐの提携司法書士事務所での面談

豊田市の相続手続きの専門であるこんどう司法書士事務所と連携しており、三河豊田駅すぐのオフィスでの面談も行っておりますので、自宅で面談が難しいという方はご相談ください。

(3)金山駅すぐの当事務所での面談

相続というデリケートな問題であるために、豊田市以外のエリアの専門家に相談したい方や、お仕事などの都合で利便の良いところで相談をしたいという方は、金山駅すぐの当事務所での面談もご対応可能です。

(4)ZOOMでのオンライン面談

様々な理由で、直接の面談が難しいという方には、ZOOMでのオンライン面談にもご対応しています。

三河地域の専門家とも連携しております!

豊田・岡崎エリアで年間300件以上の相続相談・手続きの実績がある「司法書士こんどう事務所」

西尾市、安城市エリアに対応した相続手続き・書類作成の専門家「行政書士しらとり法務事務所」

行政書士 しらとり法務事務所

行政書士 白鳥俊介様

豊田市の相続土地評価、路線価について

土地の相続を予定されている皆様に、豊田市の相続土地評価、路線価の一部を抜粋してご紹介します。

相続税における土地を評価額を算出するためには地域ごとの路線価が必要となります。

以下に、豊田市の主要エリアの路線価を一覧にしましたので、参考までご覧ください。

豊田市の主要地域の路線価

| エリア | 路線価 |

| 元城町 | 約185,000円 |

| 浄水町 |

約140,000円 |

| 美里 | 約115,000円 |

| 山之手 | 約140,000円 |

| 上郷町 | 約105,000円 |

| 井上町 | 約99,000円 |

路線価は対象地域の比較的主要な道路から算出しています。土地の価格は道路が一本変われば異なるため、ご自身の不動産の正確な価格を知りたい場合は、無料相談で個別にお調べしてお伝えすることも可能です。

また、詳しくは国税庁のHP「路線価図」で調べていただくことも可能です。

この辺りの土地評価の仕方には、それなりの専門性が求められる分野でもあります。極力納税額を抑えたいという方は、相続税や不動産などの土地評価、節税などに精通した専門家、相続税分野に特化した税理士に相談されることをオススメいたします。

豊田市のお客様の声

![]()

みよし市在住 鈴木昭彦様 50代男性

- 笘原拓人税理士事務所との出会いは?

- 元々は異業種交流会をきっかけに4~5年前に笘原拓人税理士事務所を紹介されたのが始まりです。

整体院を営んでおりますので、その経理や確定申告などをお願いしたいと思っており、他所よりもリーズナブルにご対応いただけるとのことで紹介していただきました。

- 相続に関する始まりは?

- その後は今から2年前に母が亡くなったことで相続に関することも依頼。実は10年前に父が亡くなっており、

その時の経験もあったので、事前にやっておくことはわかっていました。

当時は別の税理士にお願いをしていましたが、今回はぜひ笘原さんにお願いしたいという思いがあり、

事前に見積りをお願いし、とてもスムーズに進めていただけました。

- 不安に思っていたことは?

- 相続税がいくらくらいになるのか、それともかからないのか。そこはやはり気になっていました。父の時の経験はありましたが、何度経験しても不安は変わりません。しかし、しっかりとプロにお願いすることでそこは軽減していけると思いますよ。

- 事前にやっておくことは?

- 相続税に関する予備知識は持っていた方が良いと思います。知っておくこと、何をやるべきかを把握しておくことは大切です。ただ、事前に教えてもらえることは少ないですし、自分で調べようにも限界があります。

だからこそ、信頼できるプロを見つけておくことが大切になるのだろうと思います。

- 得られた効果ややって良かったことは?

- 無駄に税金を納めるよりも知識や事前にプロに依頼することで節税効果を得られることもあります。

実際に私の場合、アパート経営を行っているのはそのためです。不動産相続があったので、事前に土地を分けてお

いたりするなど、そういったアドバイスを適切に教えていただけました。やはり、素人では法律は難しいですから。

- 他所と比較したことは?

- 顧問でやってもらっていますので、それは考えていませんでした。信頼している方に相続もお願いしたいと思っておりましたので、笘原さんに依頼。スムーズに進めていただき、経過報告もしっかりとしていただき、随時連絡を取り合って疑問点も丁寧に教えてくださいます。

父の時の別の税理士は大手事務所で安心かなと思っていたのですが、連絡が遅く、こちらから聞かないと何も教えてもらえないこともあったり、期日に間に合えば良しという考えが伝わってくるような対応でした。実際、期日間際にバタバタっと終わらせられたので、どうもスッキリしない印象でした。

母の時は笘原さんにお願いして良かったと本当に思いました。

- これからの人生で心配事はありますか?

- 今度は自分が子どもたちにどう分配していくかを考えていかないとな、と思っています。

アパート経営に関してや財産に関すること、どのような対応が子どもたちに負担がないのかを相談したいと思っています。

- 最後にメッセージをお願いします。

- この世代は親の死や子どもへの継承など一番相続に関する悩みが多いと思います。相続を経験した友人にも相談しにくいですし、素人では難しいことも多く、人それぞれ金額や相続財産が異なるので、参考にすることも難しい…悩むよりもプロにお願いすることです。あとは生きている内に事前準備をしっかりとやること。遺言書や相続人同士で話し合っておくことも大切。そうすれば、あとは笘原さんをはじめ税理士さんがスムーズにやってくれます。

笘原拓人税理士事務所の9つの強み

相続に精通した税理士が必ず対応!

相続に精通した税理士が必ず対応!- ほとんどの税理士事務所では、税理士ではなく、無資格のスタッフが対応しています。当事務所には相続専門チームがあり、相続税法に合格した税理士有資格者4名在籍しています。 また、弊社には大府市在住の税理士有資格者がいます。

相続税専任のスタッフが、お客様の問題解決に向けて責任を持って対応させていただきます。

- 税務調査率2.5%以下!

- 各種税金のスペシャリストである税務調査での追徴課税実績が一度もありません。税務調査が入ることも非常に稀で、弊社が関与したお客様における税務調査の実施割合は2.5%です(創業からの累計で)。

国税OBが顧問をしていますので、申告書作成時や際どい税務判断などに適切なアドバイスをもらうことができます。また、生きた情報を得ることやミスを無くすことにも繋がっています。

- 最短1ヶ月スピード申告!

- 相続税申告期限は10ヶ月以内に申告することが義務になっていますが、実際は申告するのに10ヶ月もかかりません。しかし、ほとんどの事務所は申告期限ギリギリに申告しているのが実情です。

当事務所では、資料をスムーズにご用意いただければ1ヶ月以内の財産一覧表のご提出が可能です。

特急料金はいただきません。申告期限間近の方、遺産分割を早期に完了させたい方もご相談ください。

- ストレスフリーの申告、ワンストップサポートで対応!

- 高い専門知識を有する税理士がしっかりとヒアリングを行い、相続対策から申告手続きまでスムーズに行います。また、弁護士・司法書士・社会保険労務士・FP・行政書士有資格者との提携により、相続、相続税と高齢者問題のすべてをワンストップで対応します。

<対応可能分野>

- * 遺産分割・遺留分・特別受益・預金の費消・流出・寄与分・配偶者居住権などの法律法務

- * 相続・抵当権抹消・交換・信託・贈与などの各種登記手続き

- * 不動産鑑定・測量・預金・有価証券・各種保険の名義変更・解約などの相続手続き・遺言の執行・死後事務の受託など

- * 遺言・贈与・家族信託・財産の組換えなど生前の相続・相続税対策

- * (行き過ぎた)相続税対策の問題点やリスクの検討・是正対策

- * 成年後見・保佐・補助の手続き、後見人・財産管理などの受託など、高齢者の方の財産の保全管理

など、相続と相続税に関連する法律法務・税務・登記・年金・不動産鑑定・測量・高齢者の各種問題などの相続・相続税の関連分野すべてに対応いたします。

- お客様満足度98%!

- 報告・連絡・相談、丁寧な説明など「対応力」に自信あり! 最も基本である報告・連絡・相談を密に行い、ご依頼者様の不安を軽減し、安心してお過ごしいただける対応を心がけております。

- 未分割にしません!

- 当事務所では、未分割になるケースが一度もありません。 しかし、一般的な税理士事務所では、期限ギリギリになってしまい未分割で申告しなければならないことがあります。また、未分割を回避するために妥協して、考える時間もなく遺産分割を完了させ、申告しなければならないケースもあります。

そうなると、代表的な特例である「配偶者の税額軽減の特例」「小規模宅地等の評価減の特例」が適用できなくなります。(申告期限から3年以内に分割されれば、適用することができますが、手間もコストも余分にかかってしまいます)

- 品質保証10年!

- 相続税申告書は税務署に提出して終了ではなく、提出から5年の間であれば税務署から誤りを指摘されたり、税務調査が入る可能性があります。

当事務所では、税務署との見解の相違等により仮に相続税申告後に修正申告が必要になった場合や、追加で財産が発見された場合等も、責任をもってしっかりと対応させていただきます。

また相続税の申告期限から5年を経過した後も、お客様の申告データや情報を厳格なセキュリティ管理のもとで管理。万が一お客様が申告書原本を紛失したり、内容面について問合せやご相談がある際に迅速に対応できる体制を構築しています。

相続税申告の品質保証を10年にわたってお約束できるのも、作成する相続税申告書の品質面と業務体制に自信があるからです。

≪ 情報管理の徹底(マイナンバー対応)≫

平成28年に相続を開始した分から、税務署に提出する相続税申告書には被相続人と相続人のマイナンバーの記載が必要になりました。

当事務所ではお客様のマイナンバーについて、厳重に取り扱う方針を定めています。 また、お客様の個人情報や財産情報についても、東証1部上場企業のミロク情報サービスの定める基準に基づいた管理方法を全て実施し、徹底管理をしております。 個人情報保護法及び税理士法38条、54条の守秘義務に基づき、第三者に漏らすことはございませんので、安心してご相談ください。

- プライバシー保護、完全個室、コロナ対策も万全なので安心!

- 空気清浄機、入口でのアルコール消毒の徹底、マスク着用、定期的な換気を実施しております。また、1時間ごとに1組の予約をお取りしていますので、他の方と予約が重なることはありません。

愛知県限定で出張相談もいたします。訪問の際には会社名がわからない車でお伺いいたしますので、ご安心ください。

- 明朗会計!

- 規定の料金設定に基づいてクライアント様の料金を算出します。

よくあるオプション料金などが追加され、「予想以上の料金がかかってしまった」なんてことはありませんので、安心してご相談ください。

代表者挨拶

私たちが相続税の申告業務で最も大切にしていることは、円滑に相続を完了させることです。

そのために、最も重視していることはスピードです。

スピードは次のような成果をもたらします。

相続税額や遺産分割が未完了である不安な時間が短くなる。

誤った知識による外部からの混乱が入る可能性が減る。

遺産を早く相続人のもとへ届け、遺産を早期に使用することができる。

会社の代表者であったり、アパート経営者であったり、金融機関からの借入金のある方は、遺産の分割や債務の確定など、金融機関を早期に安心させることができる。

何かあったときに備え、相続税の申告納税の期限まで、対応する時間的な余裕を持つことができる。

などなど。 スピードは良いことしか生みません。

また、弊社はスピードを重視しながらも、税法上の特例や節税モレ、財産を誤って高く評価してしまう、または逆に財産を漏らしてしまうなどがないように、品質を担保することができる強みがあります。

一緒にお仕事をさせていただいている他士業の先生方からもコメントを頂いております

司法書士こんどう事務所 代表 近藤正先生

笘原さんはお客様に対するサービス精神がとても高く、税理士ではあまりいないタイプです。

士業の方はいわゆる職人タイプが多いのですが、笘原さんはお客様に対するサービス精神も高く、例えば、料金についても必ず事前に丁寧でわかりやすい説明があります。フットワークも軽く、税理士ではあまりいないタイプだと思います。

行政書士しらとり法務事務所代表 白鳥俊介先生

私のお客様を何人も

ご紹介をしましたが、いつも感謝の言葉をいただき、

紹介したこちらも鼻高々になります。

お客様の目線で、常に最善の提案をしてくれる笘原拓人税理士事務所は本当に任せて安心です!!

不動産鑑定士 笠野寿治様

不動産物件の価値判断において、私の職分まで危うくなるほどの素晴らしい判断力をお持ちです。

的確な判断ができる方ですので、相続財産など資産の評価に関しては数ある税理士さんがいる中、ご相談をされるなら笘原さんを選ばれて間違いないでしょう。

豊田市方面からのアクセス方法について

お車でお越しの方<豊田南インターチェンジをご利用の場合>

①豊田南インターから静岡/名古屋/東名/伊勢湾岸自動車道 の標識に従って 伊勢湾岸自動車道 に入り、東海JCT で、左車線を使用して 国道247号/東海IC/都心環状 方面 国道302号/名古屋高速4号 の標識に従い、右車線を使用して 名古屋高速4号東海線/ルート 4 に向います。

②名古屋高速4号東海線/ルート 4を進み、右車線を使用して 太田橋出口を 若宮大通/新洲崎西/国道19号 方面に向かって進むます。

③県道115号 まで行き、1.3km先を右折して江川線に入ります。その後、古渡橋(交差点) を右折して 古渡橋 に入り、古渡橋東(交差点) を右折します。

④尾頭橋東(交差点) を左折して 県道115号 に入りますと前方左側に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がごさいます。

公共交通機関でお越しの方

【電車でお越しの方】<豊田市駅からお越しの場合>

①名鉄豊田線, 各停 上小田井行に乗車し鶴舞線、上前津駅まで向かいます。20分(11駅)

②上前津駅から名城線 各停 名古屋行に乗車し金山駅で下車します。4分(2駅)

③金山駅から徒歩、約3分ほどの場所に当事務所(〒460-0024 愛知県名古屋市中区正木4丁目8番7号 れんが橋ビル7F)がございます

よくあるご質問について

Q,農地の相続税は納税猶予の特例を利用すればゼロになる?

A,農地等を相続した場合の納税猶予の特例は、農業を営んでいた被相続人から一定の相続人が一定の農地等を相続によって取得し引続き農業を営む場合等に、一定の要件の下で農地等の価額のうち農業投資価格による価額を超える部分に対応する相続税額の納税を猶予するものです。したがって相続税がゼロになるわけではありません。ただし、納税を猶予された相続税額は、特例の適用を受けた農業相続人が死亡した場合や、特例対象農地等を後継者に一括贈与しその贈与税について租税特別措置法第70条の4の規定に基づき納税猶予を受ける場合、その他一定の場合に免除されます。

Q,相続税を払わなくていい場合というのはあるのでしょうか?

A,被相続人、相続人、特例農地等ごとに次の要件があります。

(1) 被相続人の要件

死亡の日まで農業を営んでいた人や、税特別措置法第70条の4の規定に基づき農地等の生前一括贈与をした人(死亡の日まで受贈者が贈与税の納税猶予又は納期限の延長の特例の適用を受けていた場合に限られます。)、死亡の日まで特定貸付け等を行っていた人が対象です。

また、死亡の日まで相続税の納税猶予の適用を受けていた農業相続人又は農地等の生前一括贈与の適用を受けていた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため賃借権等の設定による貸付け(以下「営農困難時貸付け」といいます。)をし、税務署長に届出をした人も対象となります。

(注) 特定貸付け等とは、農業経営基盤強化促進法、都市農地の貸借の円滑化に関する法律又は特定農地貸付けに関する農地法等の特例に関する法律などの規定による一定の貸付けをいいます。

(2) 農業相続人の要件

被相続人の相続人で、相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められる人や、相続税の申告期限までに特定貸付け等を行った人(農地等の生前一括贈与の特例の適用を受けた受贈者である場合には、相続税の申告期限において特定貸付け等を行っている人)が対象です。

*また、被相続人の相続人で下記の方も対象となります。*

・農地等の生前一括贈与の特例の適用を受けた受贈者で、特例付加年金又は経営移譲年金の支給を受けるためその推定相続人の1人に対し農地等について使用貸借による権利を設定して、農業経営を移譲し、税務署長に届出をした人。(贈与者の死亡の日後も引き続いてその推定相続人が農業経営を行うものに限ります)

・農地等の生前一括贈与の特例の適用を受けた受贈者で、営農困難時貸付けをし、税務署長に届出をした人。(贈与者の死亡後も引き続いて賃借権等の設定による貸付けを行うものに限ります)

(3) 特例農地等の要件

被相続人が農業の用に供していた農地等や被相続人が特定貸付け等を行っていた農地等、または被相続人が営農困難時貸付けを行っていた農地等でこれらの内、相続税の申告期限までに遺産分割されたものが対象です。

また、被相続人から生前一括贈与により取得した農地等で被相続人の死亡の時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていたものや相続や遺贈によって財産を取得した人が相続開始の年に生前一括贈与を受けていたものも対象となります。

Q,出張相談は対応しているのでしょうか?

A,はい、当事務所には豊田市在住のスタッフが在籍しておりますので、ご自宅に直接お伺いすることも可能です。また、ご自宅で面談が困難な方でも、提携している豊田市にあるこんどう司法書士事務所のオフィスにて面談することも可能です。豊田市内での面談をご希望の方はご相談ください。

三河豊田駅より徒歩3分 国道248号線からすぐ。駐車場も完備。

Q,名古屋方面まで伺うのは感染リスクもあり少し不安です。オンラインでも相談可能ですか?

A,はい、もちろんオンライン面談にも対応しております。そちらも問合せ時にその旨お伝えくだされば、オンライン面談もさせていただきますのでご安心ください。

初めての方向けによくある質問、ご依頼までの流れを記載していますのでご覧ください。

豊田地域の専門家とも連携しております!

豊田市の相続手続きの専門家「司法書士こんどう事務所代表 近藤正様」

豊田・岡崎エリアで年間300件以上の相続相談・手続きの実績がある経験豊富かつ安心してお任せできる数少ない信頼する専門家です。 ⇒司法書士こんどう事務所代表からのコメントはこちら

無料相談の対応について

当事務所では、無料相談の対応について以下の4つの方法からお選びいただいております。

ご希望の相談方法もお問い合わせ時にお伝えくださいませ。

①相談者様のご自宅への出張訪問による面談

②金山駅すぐの当事務所にご来社による面談

③オンライン(zoom)での面談

④弊社提携パートナーである豊田市のこんどう司法書士事務所での面談(三河豊田駅近く)

と4つの方法をお選びいただけます。

お問い合わせ時にご希望の相談方法をお知らせください。

配偶者居住権の評価方法とは?

前回は、配偶者短期居住権の概要について説明させていただきました。

今回からは、配偶者居住権の評価について、順番に説明させていただきます。

まずは、配偶者居住権の評価の考え方についてです。

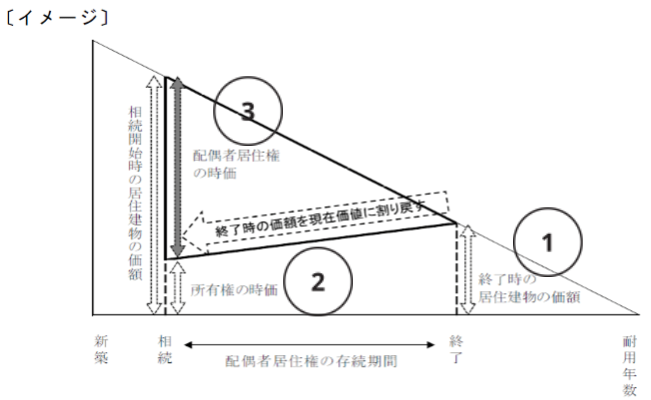

配偶者居住権の評価の考え方

建物の所有者は、配偶者居住権の存続期間が終了した時に建物を自由に使うことができる状態に戻すことになります。

この点に着目し、配偶者居住権の価額は、建物の所有権部分の「配偶者居住権存続期間終了時の価額(将来価値)」を求め、それを現在価値に割り戻し、建物の時価からその割り戻した所有権部分の価額を控除した金額により評価します。

具体的には、以下のような考え方になります。

- 配偶者居住権存続期間終了時の建物の所有権部分の価額を減価償却に似た方法を用いて計算します

- ①で計算した配偶者居住権存続期間終了時の建物の価額を現在の価値に割り戻して、相続開始時の建物の所有権部分の時価を求めます

- 相続開始時の建物の価額から②で求めた所有権の価額を控除して配偶者居住権の時価を求めます

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/03.pdf

配偶者居住権の評価方法の概要についてご説明させていただきます。

配偶者居住権の評価方法

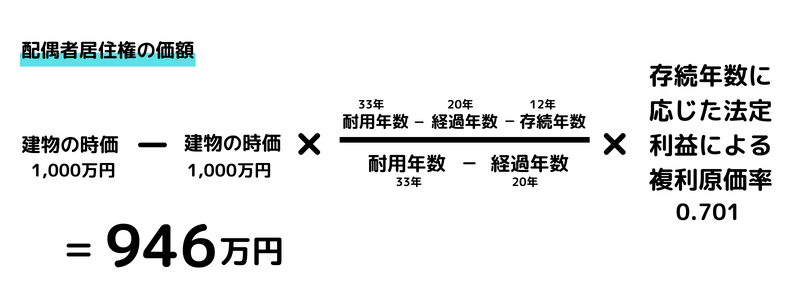

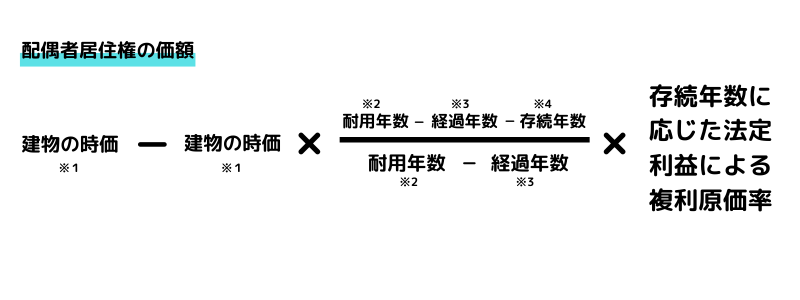

配偶者居住権の価額は、以下の算式により評価します。  ※1 建物の固定資産税評価額となります。

※1 建物の固定資産税評価額となります。

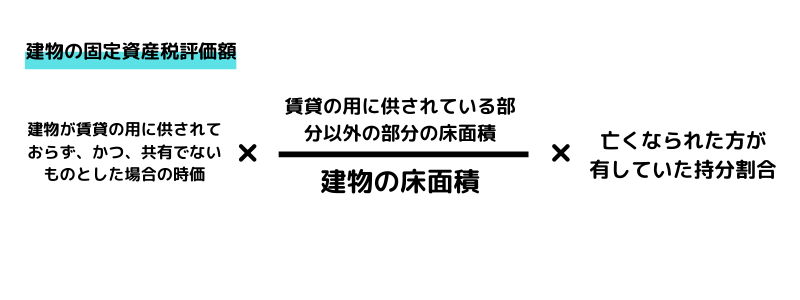

固定資産税評価額は、毎年4月頃に市役所から送られてくる固定資産税課税明細書で確認することができます。 ただし、建物の一部が賃貸されている場合、または、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

建物の評価方法

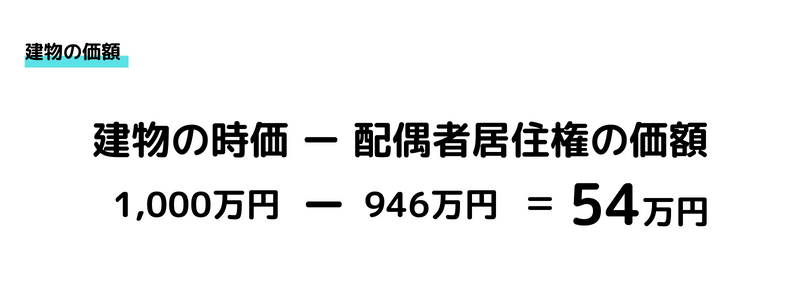

建物の価額は、以下の算式により評価します。

控除される配偶者居住権の価額部分が相続税の節税となります。

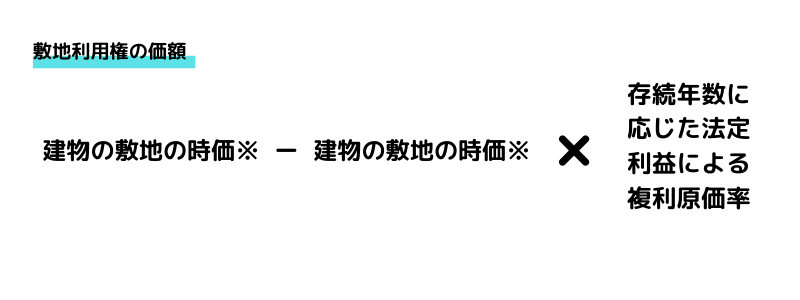

敷地利用権の評価方法

敷地利用権の価額は、以下の算式により評価します。

※財産評価基本通達により評価した金額となります。

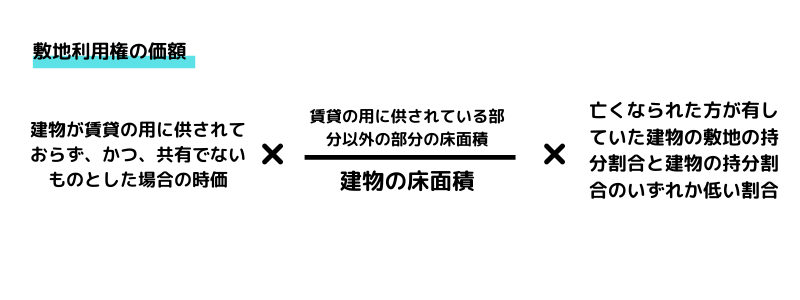

ただし、建物の一部が賃貸されている場合、またが、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

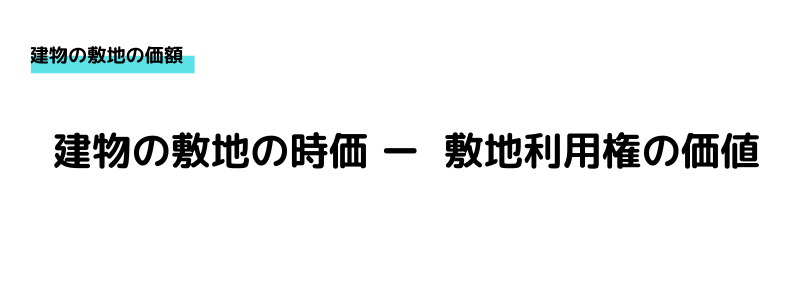

建物の敷地の評価方法

建物の敷地の価額は、以下の算式により評価します。

控除される敷地利用権の価額部分が相続税の節税となります。

次に、評価の概要の説明の中に出てきた、耐用年数、経過年数、存続年数、存続年数に応じた法定利率による複利現価率という用語の意味について説明させていただきます。

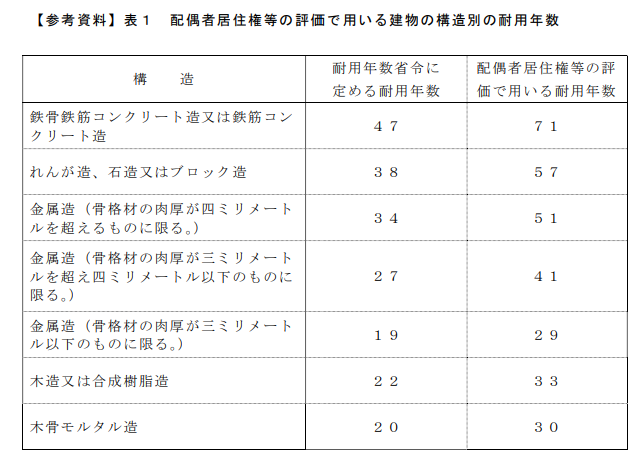

耐用年数

耐用年数とは、耐用年数省令に定める住宅用の耐用年数を 1.5倍したものをいいます(具体的には次の表1のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/32.pdf

経過年数

経過年数とは、建物の新築時から配偶者居住権が設定された時までの年数をいいます。

配偶者居住権が設定された時とは、次に掲げる場合の区分に応じ、それぞれ次に掲げる時をいいます。

(1)遺産の分割によって配偶者居住権を取得するものとされた場合

遺産の分割が行われた時

(2)配偶者居住権が遺贈の目的とされた場合

相続開始の時

存続年数

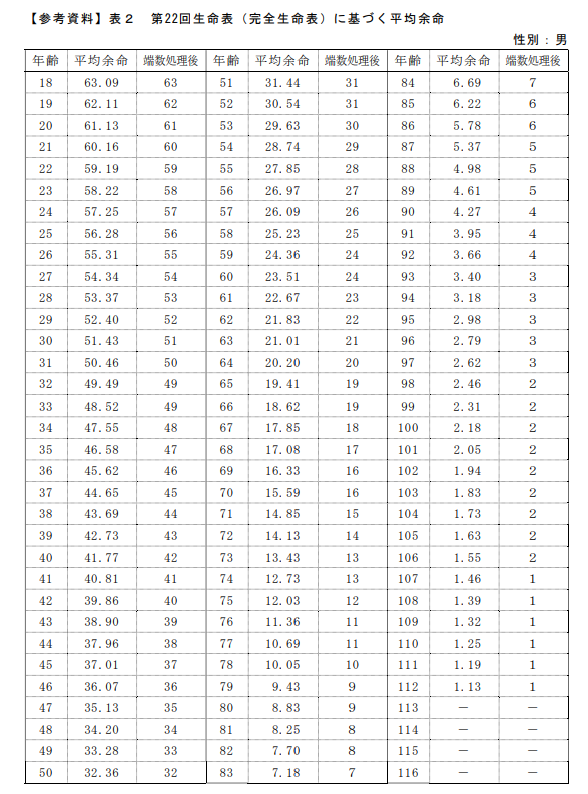

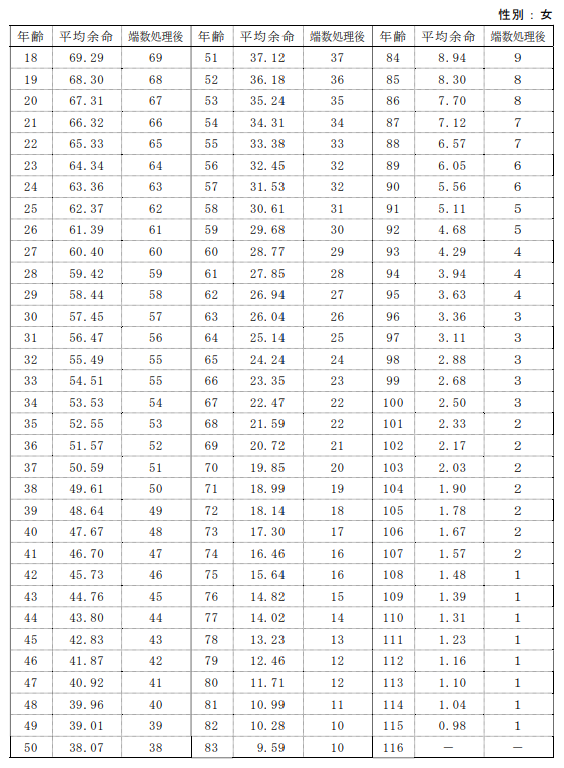

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(1)配偶者居住権の存続期間が配偶者の終身の間とされている場合

配偶者居住権が設定された時における当該配偶者の平均余命(具体的には、次の表2のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/33.pdf

(2)上記⑴以外の場合

配偶者居住権が設定された時から配偶者居住権の存続期間満了の日までの年数(配偶者居住権が設定された時における配偶者の平均余命を上限とします)

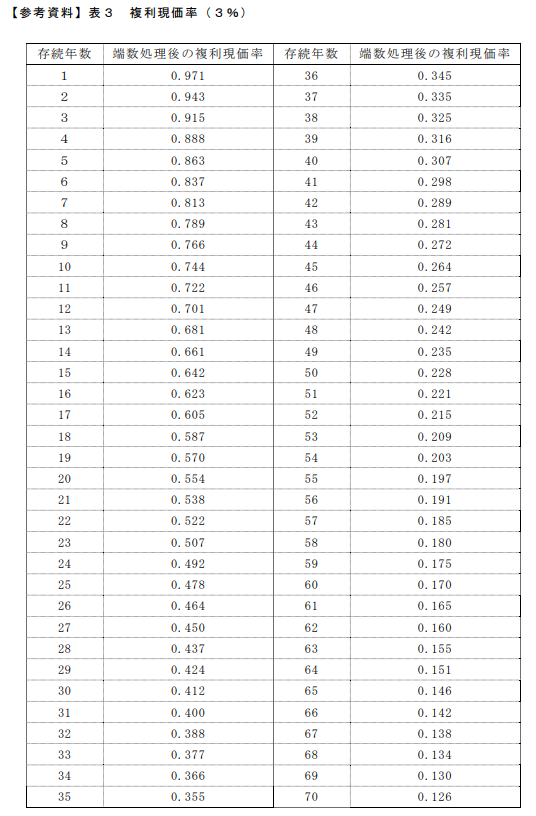

存続年数に応じた法定利率による複利現価率

上記3の存続年数に応じたものを下記の表から選択します。

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/34.pdf

具体的な数字を使って、配偶者居住権を設定した場合にどのくらいの節税となるかは、以下の記事にてご説明させていただいております。→配偶者居住権を設定した場合にどれくらい相続税の節税ができるか?計算例をシミュレーションしてみました。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

相続税の節税になる?配偶者短期居住権とは?存続期間や条件など概要をわかりやすく解説!

前回は、→相続税の節税となる配偶者居住権って?いつまで?要件は?よくある質問に専門家が一挙回答!

という記事を公開させていただきました。

今回は、配偶者短期居住権の概要についてです。

配偶者短期居住権とは

配偶者短期居住権とは、夫婦のどちらかが亡くなり、残された配偶者が亡くなった人の所有する建物(一般的には自宅)に居住していたことを要件に、相続開始以後、直ちに住み慣れた建物を出ていかなければならないとすると、精神的にも肉体的にも大きな負担となるため、遺産分割協議がまとまるまでか、協議が早くまとまった場合でも配偶者が亡くなってから6ヶ月間は建物に無償で住むことができる権利です。

配偶者短期居住権は配偶者居住権とは異なり、相続の開始により自動的に発生する権利です。

→相続税の節税となる配偶者居住権って?いつまで?要件は?よくある質問に専門家が一挙回答!

配偶者短期居住権の及ぶ範囲

配偶者短期居住権は、配偶者が無償で使用していた部分についてのみ効力が及びます。その成立範囲については、居住部分に限らず、配偶者が無償で使用していた部分全体に及びます。

配偶者短期居住権の存続期間

配偶者短期居住権の存続期間は、遺産分割協議がまとまり建物の帰属が確定した日又は相続開始の日から6ヶ月を経過する日のいずれか遅い日までとされています。

それ以外の場合(配偶者が相続放棄をした場合など)については、建物の取得者からの「配偶者短期居住権の消滅の申入れ」を受けた日から6ヶ月を経過する日までとされています。

建物の使用について

配偶者は、配偶者短期居住権の存続期間内は建物に住み続けることはできますが、建物の所有者の承諾を得ることなく、他人に賃貸するなどこれまでと異なる用途で建物を使用することはできません。

建物の費用の負担

配偶者短期居住権が設定されている建物については、通常の必要費(固定資産税や通常の修繕費)は所有者ではなく、配偶者が負担する必要があります。

建物が滅失した場合の配偶者居住権

建物が地震で全壊してしまったなど、建物全体を使うことができなくなった場合は、配偶者短期居住権は消滅します。

登記について

配偶者短期居住権は登記することはできません。万が一、建物が第三者に譲渡されてしまった場合には、その第三者に対して配偶者短期居住権を主張することができません。配偶者は、建物を譲渡した者に対して、債務不履行に基づく損害賠償を請求することが考えられます。

配偶者短期居住権の財産評価

配偶者短期居住権は配偶者居住権とは異なり、相続税申告書における財産評価額は0円(相続税申告の対象外)となります。

国税庁の令和2年7月7日相続税及び贈与税等に関する質疑応答事例(民法(相続法)改正関係)について(情報)にも明確に記載されています。

配偶者居住権の具体的な評価方法につきましては、→「配偶者居住権の評価方法とは?」

にてご紹介していますので合わせてチェックしてみてください。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

配偶者居住権って?いつまで?要件、評価方法、節税額など専門家が一挙解説!

1.配偶者居住権とは

配偶者居住権とは、夫婦のどちらかが亡くなった場合に、残された配偶者が亡くなるまで又は一定の期間、亡くなった人が所有していた建物に無償で住むことができる権利です。

2.配偶者居住権が新設された経緯

配偶者居住権は、令和2年4月1日以降に発生した相続から新たに認められた権利になりますが、なぜこのような制度ができたのでしょうか?

もともと、嫡出子(婚姻している男女の子)と非嫡出子(婚姻していない男女の子)の相続割合は異なっていて、非嫡出子の法定相続分は嫡出子の2分の1でした。しかし、2013年9月4日の最高裁で、この民法の規定は憲法違反であるという判決が出て民法が改正され、今では「嫡出子と非嫡出子の相続割合は同じ」となりました。

この改正により、非嫡出子の相続分が増えたことで、結果として配偶者の相続分が減り、今まで住んでいた自宅を追い出されたり、生活資金を奪われるケースが増えてきたのです。

そこで、残された配偶者を守るために生まれたのが、配偶者居住権です。

3.配偶者居住権の成立要件

配偶者居住権が成立するためには、以下①~③の要件をすべて満たす必要があります。

- 配偶者が、亡くなった人が所有していた建物に亡くなった時に住んでいたこと

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかにより配偶者居住権を取得したこと

- 亡くなった人が、亡くなった時に建物を配偶者以外の人と共有していないこと

4.配偶者居住権の存続期間

配偶者居住権は一度設定したら永遠に存続するというわけではありません。存続期間は、遺産分割協議や遺言で決めることになります。

実務上は、配偶者が亡くなるまで(終身)に設定することが多いと思います。

5.建物の費用の負担

配偶者居住権が設定されている建物については、通常の必要費(固定資産税や通常の修繕費)は所有者ではなく、配偶者が負担する必要があります。

6.建物が滅失した場合の配偶者居住権

建物が地震で全壊してしまったなど、建物全体を使うことができなくなった場合は、配偶者居住権は消滅します。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

◆関連ページ

配偶者居住権の評価方法について

次に、配偶者居住権の評価について、順番に説明させていただきます。

まずは、配偶者居住権の評価の考え方についてです。

配偶者居住権の評価の考え方

建物の所有者は、配偶者居住権の存続期間が終了した時に建物を自由に使うことができる状態に戻すことになります。

この点に着目し、配偶者居住権の価額は、建物の所有権部分の「配偶者居住権存続期間終了時の価額(将来価値)」を求め、それを現在価値に割り戻し、建物の時価からその割り戻した所有権部分の価額を控除した金額により評価します。

具体的には、以下のような考え方になります。

- 配偶者居住権存続期間終了時の建物の所有権部分の価額を減価償却に似た方法を用いて計算します

- ①で計算した配偶者居住権存続期間終了時の建物の価額を現在の価値に割り戻して、相続開始時の建物の所有権部分の時価を求めます

- 相続開始時の建物の価額から②で求めた所有権の価額を控除して配偶者居住権の時価を求めます

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/03.pdf

配偶者居住権の評価方法の概要についてご説明させていただきます。

配偶者居住権の評価方法

配偶者居住権の価額は、以下の算式により評価します。 ※1 建物の固定資産税評価額となります。

固定資産税評価額は、毎年4月頃に市役所から送られてくる固定資産税課税明細書で確認することができます。 ただし、建物の一部が賃貸されている場合、または、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

建物の評価方法

建物の価額は、以下の算式により評価します。

控除される配偶者居住権の価額部分が相続税の節税となります。

敷地利用権の評価方法

敷地利用権の価額は、以下の算式により評価します。

※財産評価基本通達により評価した金額となります。

ただし、建物の一部が賃貸されている場合、またが、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

建物の敷地の評価方法

建物の敷地の価額は、以下の算式により評価します。

控除される敷地利用権の価額部分が相続税の節税となります。

次に、評価の概要の説明の中に出てきた、耐用年数、経過年数、存続年数、存続年数に応じた法定利率による複利現価率という用語の意味について説明させていただきます。

耐用年数

耐用年数とは、耐用年数省令に定める住宅用の耐用年数を 1.5倍したものをいいます(具体的には次の表1のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/32.pdf

経過年数

経過年数とは、建物の新築時から配偶者居住権が設定された時までの年数をいいます。

配偶者居住権が設定された時とは、次に掲げる場合の区分に応じ、それぞれ次に掲げる時をいいます。

(1)遺産の分割によって配偶者居住権を取得するものとされた場合

遺産の分割が行われた時

(2)配偶者居住権が遺贈の目的とされた場合

相続開始の時

存続年数

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(1)配偶者居住権の存続期間が配偶者の終身の間とされている場合

配偶者居住権が設定された時における当該配偶者の平均余命(具体的には、次の表2のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/33.pdf

(2)上記⑴以外の場合

配偶者居住権が設定された時から配偶者居住権の存続期間満了の日までの年数(配偶者居住権が設定された時における配偶者の平均余命を上限とします)

存続年数に応じた法定利率による複利現価率

上記3の存続年数に応じたものを下記の表から選択します。

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/34.pdf

具体的な数字を使って、配偶者居住権を設定した場合にどのくらいの節税となるかは、以下の記事にてご説明させていただいております。→配偶者居住権を設定した場合にどれくらい相続税の節税ができるか?計算例をシミュレーションしてみました。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

配偶者居住権を設定した場合、どれくらいの節税ができる?実際にシミュレーション!

配偶者居住権を設定した場合にどのくらいの節税になるか、具体的な数字を使って説明させていただきます。

前提条件

配偶者居住権等の評価額

①配偶者居住権の価額

②配偶者居住権の価額

③敷地利用権の価額

④建物の敷地の価額

配偶者居住権を設定した場合の一次相続

(1)長男

配偶者居住権を設定せずに長男が土地建物を取得した場合は、

3,000万円(土地) +1,000万円(建物) = 4,000万円

の財産を引き継ぐことになります。

一方、配偶者居住権を設定した場合は、

配偶者居住権設定後の価額

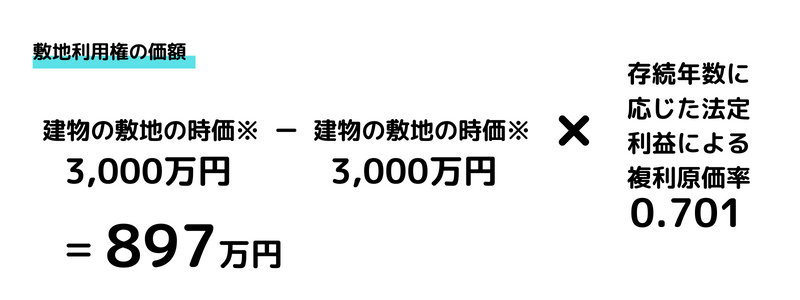

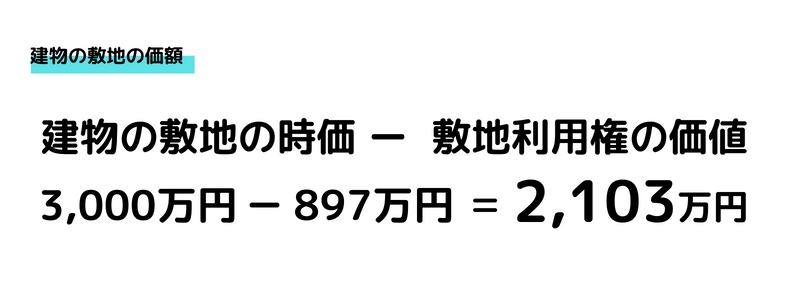

土地2,103万円 + 建物 54万円 = 2,157万円

となります。

(2)母 配偶者居住権

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(3)一次相続の財産の価額の合計額

(1)+(2)=4,000万円

一次相続の段階ではご自宅の財産の総額が4,000万円であることに変わりはありません。

配偶者居住権を設定した場合の母の二次相続

配偶者居住権は配偶者の一身専属の権利のため、二次相続では長男に相続されるわけではなく、母がお亡くなりになることにより消滅します。そのため、母の二次相続では配偶者居住権は相続財産ではなくなります。

長男は1,843万円(消滅した配偶者居住権の価額)を減額した状態で一次相続においてご自宅を相続したことになりますので、相続税の税率が20%の方の場合、368万円(1,843万円×20%)の節税となります。

今回の計算はあくまでも一例ですので、ご自身の土地建物に配偶者居住権を設定した場合に、どのくらいの節税となるかお知りになりたい場合は、一度相続税の試算をされることをおすすめします。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

配偶者居住権に関するよくある質問

Q1. 私が死んだ時に備えて、配偶者のために配偶者居住権を設定したいと考えているのですが、何をすればいいのでしょうか?

A1. あなたの所有する建物に配偶者が居住している場合には、遺言で配偶者へ配偶者居住権を遺贈することで、配偶者居住権を設定することができます。

ただし、あなたが亡くなった時点でもその建物に配偶者が居住している必要があります。

Q2. 配偶者が遺言をしないまま亡くなってしまった場合には、残された私は配偶者居住権を取得することはできないのでしょうか?

A2.配偶者が亡くなった時点であなたがその建物に居住していた場合には、他の相続人と遺産分割協議をすることで配偶者居住権を取得することができます。

Q3. 配偶者居住権を取得したのですが、私の家族をその建物に同居させることはできますか?

A3. 配偶者居住権が設定された建物に、家族が同居することは可能です。

Q4. 配偶者居住権を売却することはできますか?

A4. 配偶者居住権は第三者に売却することはできません。あなたが配偶者居住権を放棄することを条件に、これによって利益を受ける建物の所有者から金銭の支払いを受けることは可能です。

また、建物の所有者の承諾が得られれば、第三者に建物を賃貸し、賃料収入を得ることは可能です。

Q5. 配偶者の生前は、建物の一部を私たち夫婦の居住用として使ってたのですが、配偶者居住権の効力が及ぶのはその部分だけになるのでしょうか?

A5. 配偶者居住権は、配偶者がその建物の全部について無償で使用収益できる権利になりますので、建物の一部しか使用していなかった場合でも、配偶者居住権の効力は建物全部に及ぶことになります。

Q6. 配偶者居住権は登記しないといけないのですか?

A6. 配偶者居住権は成立要件を満たしていれば権利として発生しますが、第三者に対抗するためには登記が必要です。

また、建物の所有者は配偶者に対して配偶者居住権の登記を備えさせる義務を負っています。設定登記は配偶者と建物の所有者との共同申請となります。

配偶者居住権の具体的な評価方法につきましては、次回以降でご説明します。→配偶者居住権の評価について

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。

無料相談・診断OK!

どんどん他所と比較をしてください。

売り込みはいたしません!

出張相談可能[予約制]

平日時間外・土日祝日対応

通常受付時間9:00-20:00

金 山 駅

徒歩1分

名古屋市中区正木4丁目8番7号

れんが橋ビル7F

初回相談・着手金無 料

申告料金について

相続税の申告に関して

シンプルでわかりやすい報酬体系にするため、

笘原拓人税理士事務所は、

土地0.9%(評価額に対して)、

土地以外は0.5%をいただいています。

一般的な税理士事務所では相続財産の1%という設定が多いなか、当事務所は追加料金ゼロの明朗会計を徹底しています。

無料相談はこちら >

大府市で相続税申告や相続対策をお考えの方へ

相続税対策チームがある笘原拓人税理士事務所では、金山駅すぐの場所に事務所を構え、迅速かつ丁寧な対応で最後まで責任を持って相続対策や相続申告手続きをサポートいたします。

当事務所には、地元大府市在住の税理士有資格者が在籍しております。地元大府市民の方々に貢献したい!という想いから大府市にお住まいの方の相談も積極的にお受けしております。