配偶者居住権を設定した場合にどれくらい相続税の節税ができるか?計算例をシミュレーションしてみました。

投稿日:2022.06.24

今回は、配偶者居住権を設定した場合にどのくらいの節税になるか、具体的な数字を使って説明させていただきます。

目次

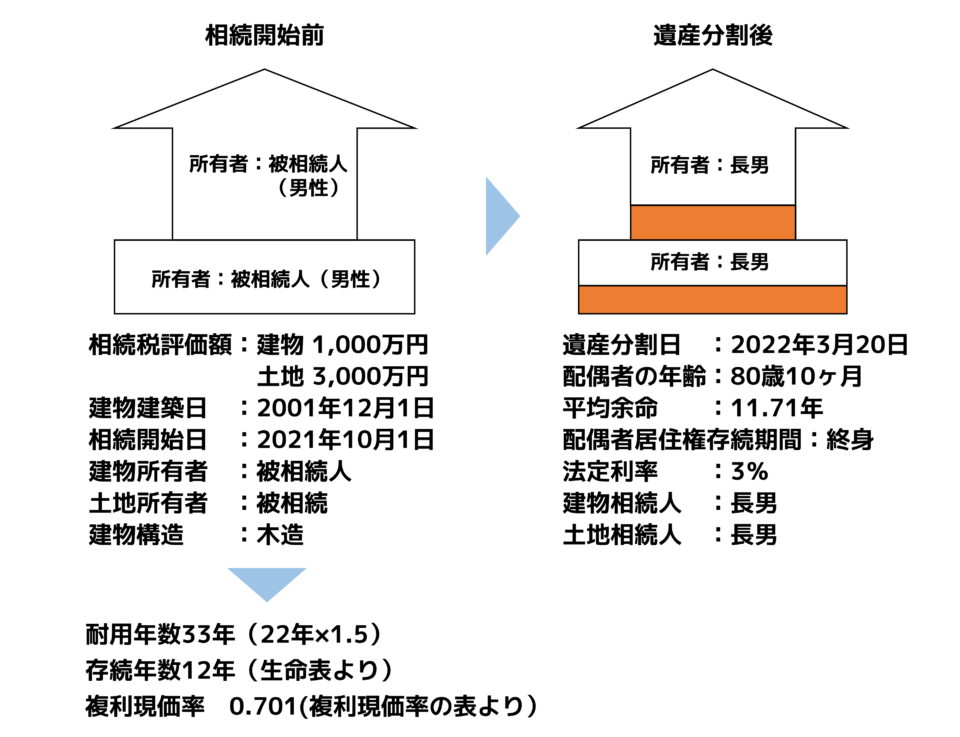

前提条件

配偶者居住権等の評価額

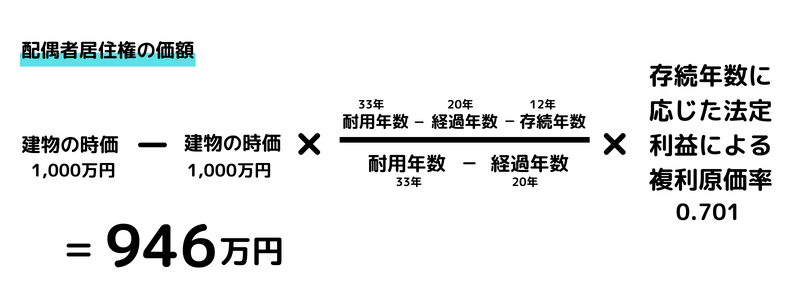

①配偶者居住権の価額

②配偶者居住権の価額

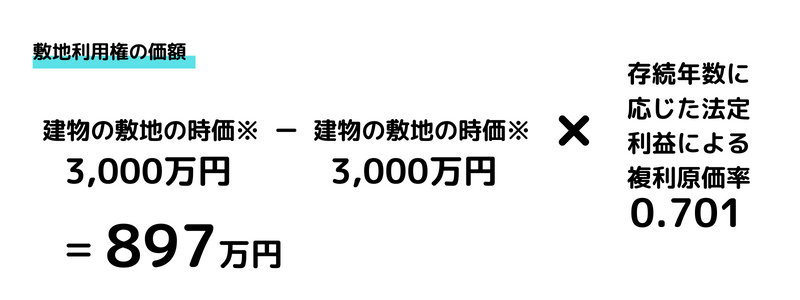

③敷地利用権の価額

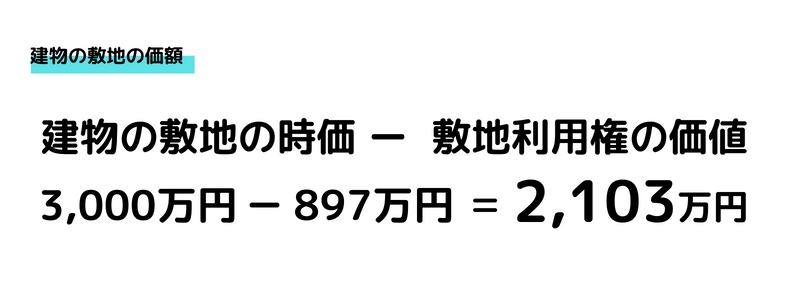

④建物の敷地の価額

配偶者居住権を設定した場合の一次相続

(1)長男

配偶者居住権を設定せずに長男が土地建物を取得した場合は、

3,000万円(土地) +1,000万円(建物) = 4,000万円

の財産を引き継ぐことになります。

一方、配偶者居住権を設定した場合は、

配偶者居住権設定後の価額

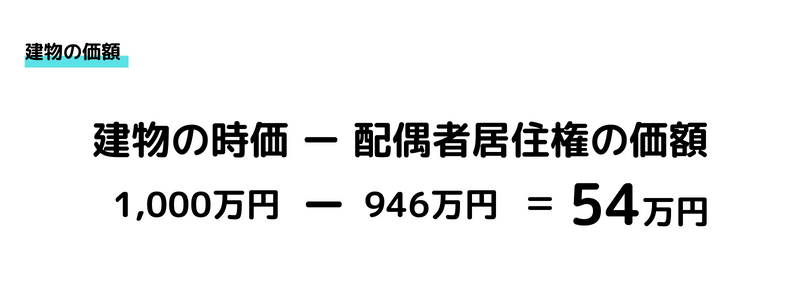

土地2,103万円 + 建物 54万円 = 2,157万円

となります。

(2)母 配偶者居住権

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(3)一次相続の財産の価額の合計額

(1)+(2)=4,000万円

一次相続の段階ではご自宅の財産の総額が4,000万円であることに変わりはありません。

配偶者居住権を設定した場合の母の二次相続

配偶者居住権は配偶者の一身専属の権利のため、二次相続では長男に相続されるわけではなく、母がお亡くなりになることにより消滅します。そのため、母の二次相続では配偶者居住権は相続財産ではなくなります。

長男は1,843万円(消滅した配偶者居住権の価額)を減額した状態で一次相続においてご自宅を相続したことになりますので、相続税の税率が20%の方の場合、368万円(1,843万円×20%)の節税となります。

今回の計算はあくまでも一例ですので、ご自身の土地建物に配偶者居住権を設定した場合に、どのくらいの節税となるかお知りになりたい場合は、一度相続税の試算をされることをおすすめします。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。