配偶者居住権の評価方法とは?

投稿日:2022.04.25

前回は、配偶者短期居住権の概要について説明させていただきました。

今回からは、配偶者居住権の評価について、順番に説明させていただきます。

まずは、配偶者居住権の評価の考え方についてです。

目次

配偶者居住権の評価の考え方

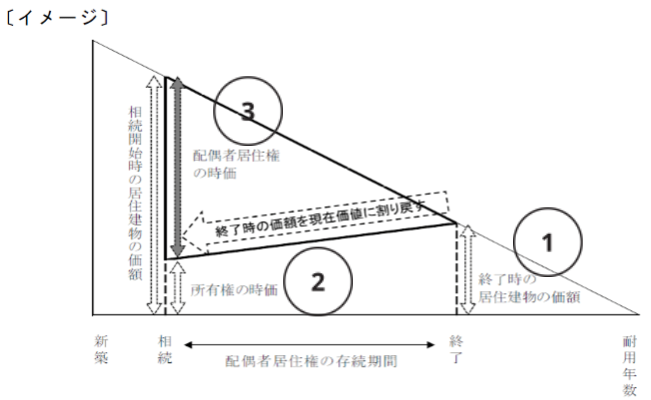

建物の所有者は、配偶者居住権の存続期間が終了した時に建物を自由に使うことができる状態に戻すことになります。

この点に着目し、配偶者居住権の価額は、建物の所有権部分の「配偶者居住権存続期間終了時の価額(将来価値)」を求め、それを現在価値に割り戻し、建物の時価からその割り戻した所有権部分の価額を控除した金額により評価します。

具体的には、以下のような考え方になります。

- 配偶者居住権存続期間終了時の建物の所有権部分の価額を減価償却に似た方法を用いて計算します

- ①で計算した配偶者居住権存続期間終了時の建物の価額を現在の価値に割り戻して、相続開始時の建物の所有権部分の時価を求めます

- 相続開始時の建物の価額から②で求めた所有権の価額を控除して配偶者居住権の時価を求めます

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/03.pdf

配偶者居住権の評価方法の概要についてご説明させていただきます。

配偶者居住権の評価方法

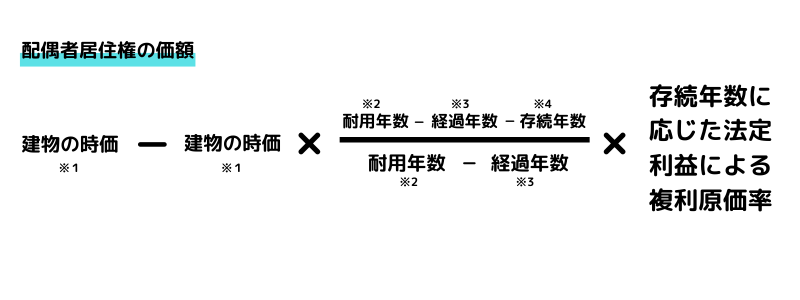

配偶者居住権の価額は、以下の算式により評価します。  ※1 建物の固定資産税評価額となります。

※1 建物の固定資産税評価額となります。

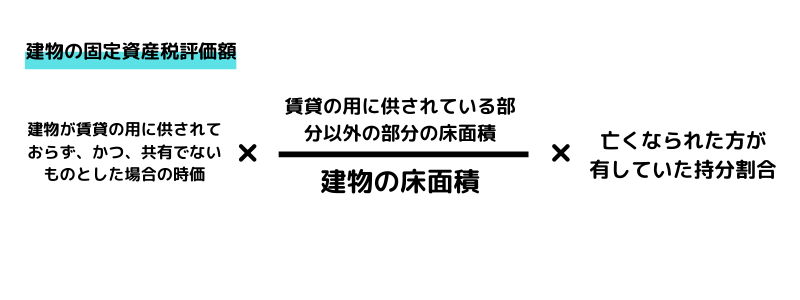

固定資産税評価額は、毎年4月頃に市役所から送られてくる固定資産税課税明細書で確認することができます。 ただし、建物の一部が賃貸されている場合、または、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

※2耐用年数、※3経過年数、※4存続年数については、次回ご説明いたします。

建物の評価方法

建物の価額は、以下の算式により評価します。

控除される配偶者居住権の価額部分が相続税の節税となります。

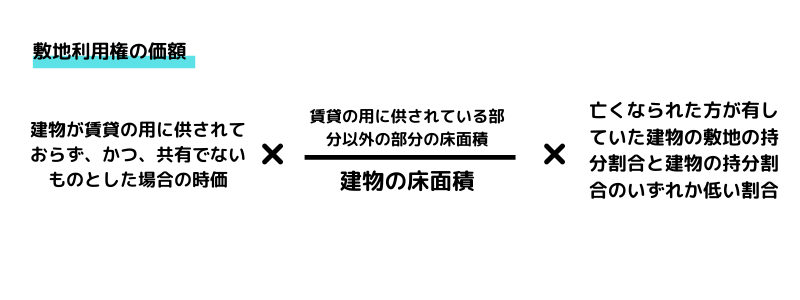

敷地利用権の評価方法

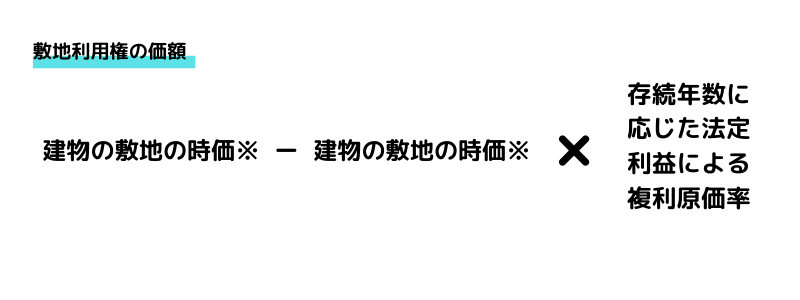

敷地利用権の価額は、以下の算式により評価します。

※財産評価基本通達により評価した金額となります。

ただし、建物の一部が賃貸されている場合、またが、亡くなられたかたが建物を配偶者と共有していた場合には、次の算式により計算した金額となります。

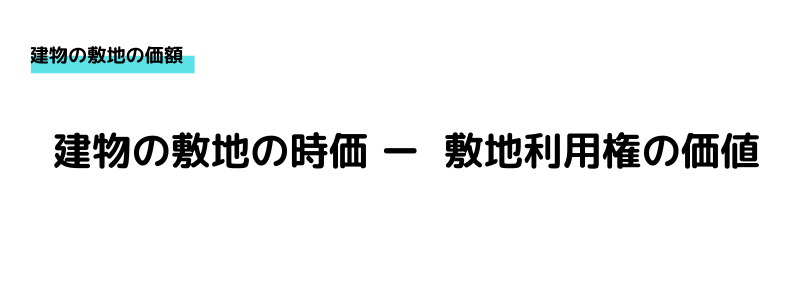

建物の敷地の評価方法

建物の敷地の価額は、以下の算式により評価します。

控除される敷地利用権の価額部分が相続税の節税となります。

次に、評価の概要の説明の中に出てきた、耐用年数、経過年数、存続年数、存続年数に応じた法定利率による複利現価率という用語の意味について説明させていただきます。

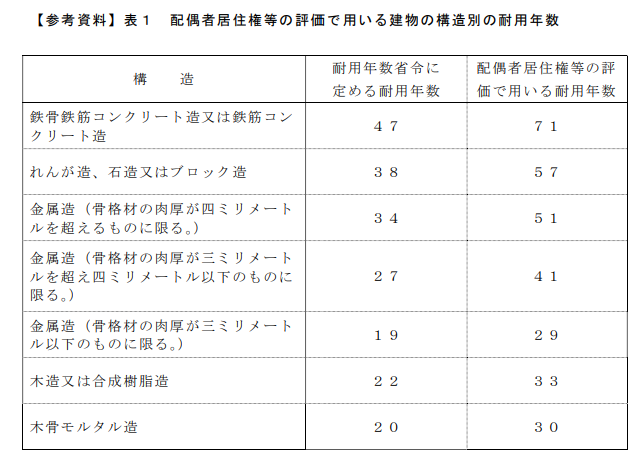

耐用年数

耐用年数とは、耐用年数省令に定める住宅用の耐用年数を 1.5倍したものをいいます(具体的には次の表1のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/32.pdf

経過年数

経過年数とは、建物の新築時から配偶者居住権が設定された時までの年数をいいます。

配偶者居住権が設定された時とは、次に掲げる場合の区分に応じ、それぞれ次に掲げる時をいいます。

(1)遺産の分割によって配偶者居住権を取得するものとされた場合

遺産の分割が行われた時

(2)配偶者居住権が遺贈の目的とされた場合

相続開始の時

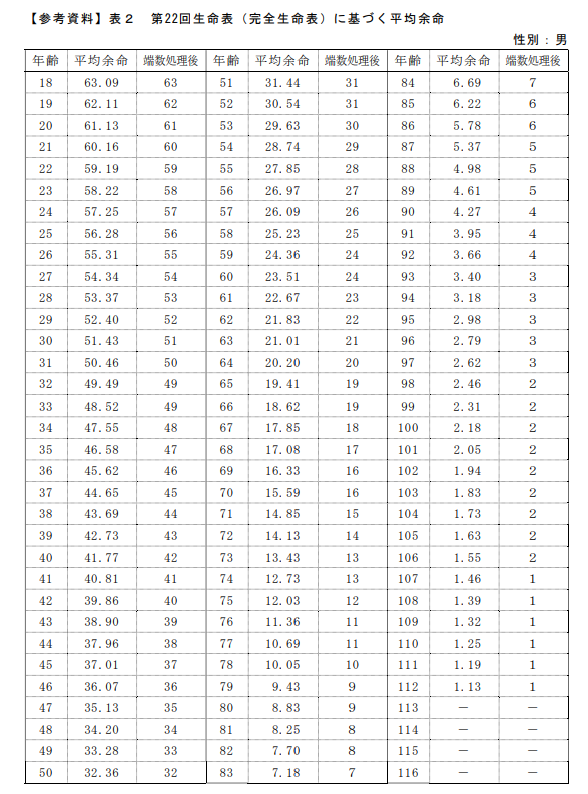

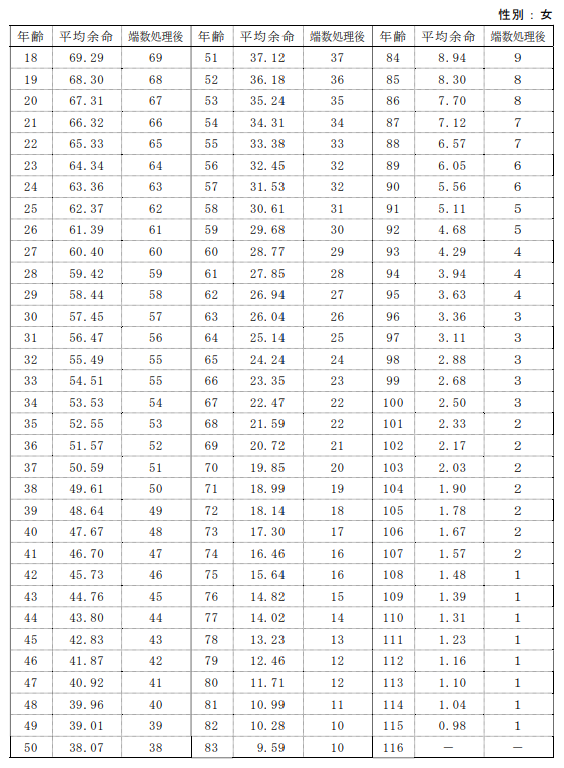

存続年数

存続年数とは、「配偶者居住権が存続する年数として政令で定める年数」をいうものとされています。

具体的には、次に掲げる場合の区分に応じ、それぞれ次に定める年数をいいます。

(1)配偶者居住権の存続期間が配偶者の終身の間とされている場合

配偶者居住権が設定された時における当該配偶者の平均余命(具体的には、次の表2のとおりです)

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/33.pdf

(2)上記⑴以外の場合

配偶者居住権が設定された時から配偶者居住権の存続期間満了の日までの年数(配偶者居住権が設定された時における配偶者の平均余命を上限とします)

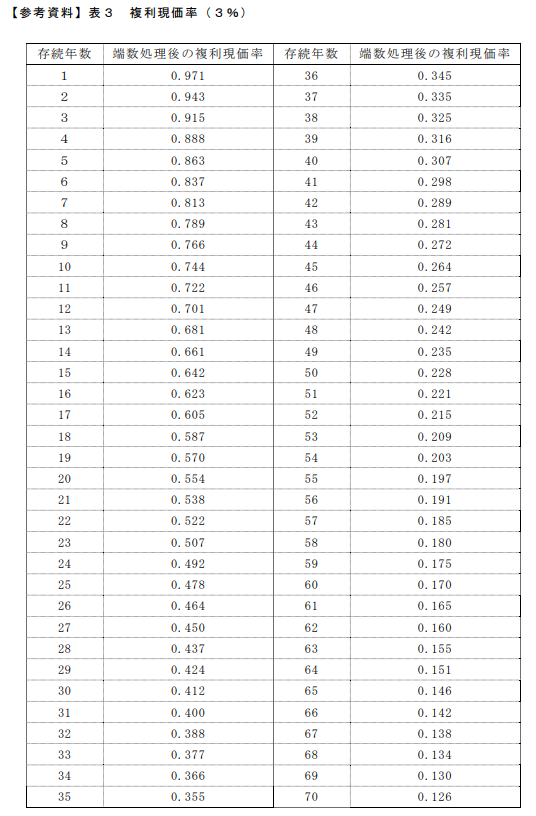

存続年数に応じた法定利率による複利現価率

上記3の存続年数に応じたものを下記の表から選択します。

出典:国税庁ホームページ https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/200701/pdf/34.pdf

具体的な数字を使って、配偶者居住権を設定した場合にどのくらいの節税となるかは、以下の記事にてご説明させていただいております。→配偶者居住権を設定した場合にどれくらい相続税の節税ができるか?計算例をシミュレーションしてみました。

私たちは配偶者の生活を守る、そして、実は相続税の節税にも非常に効果的である、配偶者居住権を積極的に提案しています。

配偶者居住権を設定する相続税申告をしたい方、配偶者居住権を公正証書遺言に記載したい方は、ぜひ、笘原拓人税理士事務所までご相談ください。